今回は確定申告における減価償却のやり方を具体的な記入方法を交えて 分かりやすく、そして詳しく解説していきます。

尚、本記事ではUber Eats(ウーバーイーツ)をはじめとした出前館・Menu・Woltなどのフードデリバリーなどの対象となりやすい軽自動車・バイク・自転車・パソコン・スマホの減価償却に重点を置いて解説していきます。

フードデリバリー配達業務をしている方はもちろんのこと「軽自動車・バイク・自転車・パソコン・スマホを購入して減価償却が必要になってしまった」という方も本記事を参考にして頂ければと思います。

- 減価償却に該当する条件

- 各資産の法定耐用年数

- 減価償却費の記入方法(紙媒体及びe-Tax入力)

尚、本記事の内容については私独自で調べた情報をまとめた内容となり、本記事内で不明な点がある場合は税務署へ問い合わせ願います。

減価償却の基礎知識

ここでは減価償却を知らない方向けに減価償却に関する基本的な情報を解説していきます。

すぐに確定申告の処理をしたいという方は減価償却費の記入方法「用紙の書き方」「e-Tax入力方法」のいずれかへお進みください。

減価償却とは

本記事では確定申告に必要な減価償却の情報をピックアップしてお届けしていくわけですが、ここでは確定申告をよりスムーズに進めるために抑えておくべき情報を解説していきます。

ここでは確定申告をよりスムーズに進めるために、減価償却に関して抑えておくべきポイントを紹介していきます。

次から紹介する各ポイントを知ることで用紙の記入・e-Tax入力もより簡単になるので、減価償却を初めてするという方は一読頂ければと思います。

まず減価償却とは業務で使用する固定資産(器具・備品等)を各資産の使用年数に応じて 数年に渡り(使用期間に応じて年数が変わる)必要経費として計上していく会計処理のことを示します。

減価償却とは業務で使用する車両・機械・備品等をそれぞれの使用年数に応じて数年に渡り必要経費として分割して計上していく会計処理のことを示す。

上記説明文の「使用年数」という単語は 減価償却においては耐用年数という名称で呼ばれ、耐用年数という単語は減価償却において頻繁に使用されるので覚えておいてください。

(耐用年数の詳しい説明については後述します)

また、確定申告において減価償却の対象となる車両・機械・備品等は資産という名称で呼ばれ、本記事でも これ以降資産という単語を使用していきますのでこちらも覚えておいてください。

その減価償却の対象となる条件については次のポイントで説明していきます。

減価償却資産とは購入価格が10万円以上で、時間の経過とともに価値が減少する物(車両・機械・備品等)を示す。

まず減価償却の対象となるものを減価償却資産と呼びますが、減価償却資産の対象となるのは購入価格が10万円以上であることが最低条件となります。

さらに時間が経つにつれて その価値が減ってくるものが対象であり、時間が経過しても価値が減少しないものは減価償却の対象外となります。

ただ、フードデリバリー業務において経費として分類され10万円以上のもので時間が経過しても価値が減少しないものは基本的になく、ほぼすべてのものが減価償却資産に該当するので特に気にする必要はありません。

経費として分類されるものについては別記事[UberEats 確定申告 やり方]内の経費に該当するものにて解説しているのでそちらをご参照ください。

ちなみに、価値が減少しない資産とは土地・美術品・骨董品などが該当し、本記事ではこれらについては説明は省略します。

個人事業主で青色申告をする場合は「少額減価償却資産の特例」により30万円未満までであれば数年に分けて減価償却をせずに一括(1年)で計上することが可能です。

また、一括で計上するかどうかも選択することが可能で10万円以上 30万円未満であったとしても 数年に分けて減価償却することもできます。

ただし、一括計上する場合でも減価償却費として計上する必要があるので、くれぐれも消耗品費で計上しないようご注意ください。

尚、少額減価償却資産の特例は10万円以上 30万円未満のものを無制限に適用できるわけではなく、これらの合計金額が年間で300万円が限度となっています。

※本特例は2026年3月31日までとなっていましたが、令和8年度税制改正大綱において期限が2029年3月31日までと延期になり、更に2026年4月1日以降は上限額が40万円未満に引き上げられます。

「少額減価償却資産の特例」を適用させた減価償却方法については「用紙の記入方法」と「e-Taxの入力方法」のそれぞれで解説していきます。

減価償却費とは経費の勘定科目の1つであり、減価償却によって発生する経費のことを示す。

まず、経費の勘定科目とは経費を種別ごとに分類させた名称であり、勘定科目には修繕費・消耗品費・雑費などがあり 減価償却費もその中の1つとなります。

そして、減価償却費とは資産の購入金額を耐用年数(使用年数)に応じて分割し その期(1年)ごとに計上する経費のことを示します。

具体的な例で話をすると20万円の減価償却資産を4年に渡って減価償却する際に、1年で計上する経費の5万円が減価償却費に該当します。

減価償却に含まれる費用とは

ここでは減価償却として含まれる費用について少し突っ込んだ話をしていきます。

資産の対象となるものを購入に要する金額を本体価格と呼びますが、この本体価格とは付属品・取得費用を含む金額となります。

何が付属品・取得費用に該当するかについては後述しますが、計上する際に付属品・取得費用も本体価格に含まなくていけないもの・付属品・取得費用は本体価格に含むかどうかを選択できるものがあります。

付属品・取得費用を本体価格に含むかどうか選択できる場合は、購入価格が10万円をギリギリ超えないケースであれば、付属品を本体価格に含ませて減価償却することもできれば、逆に本体価格には含ませず通常の経費として一括計上することもできます。

減価償却するか一括計上するべきかは個々の所得によっても変わってくるので一概にどちらが良いとも言えませんので、次に紹介する各勘定科目ごとの「本体価格の条件」を見て判断して頂ければと思います。

車両の場合

ここで説明する車両については軽自動車・バイクが該当します。

車両については付属品・取得費用も本体価格に含まなくていけないものに該当します。

そして本体価格に該当するものは以下となります。

- 車両本体価格

- オプション費用

- 整備費用

- 納車費用

カーナビなどのオプションパーツや納車にかかる費用も資産として計上する必要があります。

ただし、カーナビなどのオプション品については例外があり カーナビを後から購入し後付けした場合については基本的に車両の本体価格に含まず別途計上する必要があります。

後付けしたカーナビが10万円未満であれば消耗品費として計上し、10万円以上の場合は固定型・ポータブル型で処理が少々異なってきます。

カーナビの件については本記事でこれ以上の詳細については省略するので、不明な点があれば税務署にご確認をお願いします。

続いて本体価格に該当しないものは以下となります。

- 自動車重量税

- 自賠責保険料

- 自動車税種別割

- 自動車環境性能割

- 車庫証明

- 検査登録(車検)費用

本記事では上記の本体価格に含まれない費用の詳細説明は割愛させて頂きますので、車両の減価償却については何か不明な点があれば必ず税務署に問い合わせるようにしてください。

パソコンの場合

まずパソコンについては付属品・取得費用は本体価格に含むかどうかを選択できるものに該当します。

取得費用についてはパソコンの場合 送料がそれに該当しますが、送料は基本的にパソコン本体と一緒に支払うケースとなるので本体価格として計上します。

付属品については非常に曖昧な部分でもあるわけですが、考え方としてパソコンを使用する上で必要になるのもが該当し、モニター・キーボード・マウス・スピーカー・増設したメモリ/ハードディスクなどが対象となります。

減価償却の手間を考慮すると個人的にはパソコン本体がギリギリ10万円にいかないのであれば無理に付属品を付けて資産とするよりは、各品個別に消耗品費として計上することをおすすめします。

スマホ(スマートフォン)の場合

まずスマホについては付属品・取得費用の定義が非常に曖昧であり、基本的にはスマホ本体の購入価格のみ本体価格として計上することを推奨します。

尚、スマホの通信代金については本体価格として含めることができず、通信費として計上する必要があるのでご注意ください。

法定耐用年数について

ここでは減価償却の耐用年数に関する内容を解説していきます。

まず、耐用年数とは対象資産を使用できる期間のことで、減価償却資産の種類ごとに使用期間は法的に定められており、その定められた期間を法定耐用年数と呼びます。

仮に法定耐用年数が3年の減価償却資産の場合、3年間かけて減価償却費を計上していく必要があります。

また、同じ種類の資産であっても条件によっては耐用年数が異なる場合があり、これに次の項目で詳しく説明していきます。

資産ごとの法定耐用年数

フードデリバリー業務に該当する各資産の法定耐用年数は以下となります。

- 軽自動車(新車) … 4年

- 軽自動車(中古車) … 2~3年 ※購入価格によっては4年になるケースあり

- バイク(新車) … 3年

- バイク(中古車) … 2年 ※購入価格によっては3年になるケースあり

- 自転車 … 2年

- パソコン … 4年

- スマホ本体 … 4年

厳密に言うと中古品(中古車)については法定耐用年数ではなく耐用年数と言うのが適切ではありますが、ここでは各資産を一括して法定耐用年数と呼ばせてもらいました。

基本的には上記の法定耐用年数を元に減価償却費を計算していくわけですが、一部耐用年数が異なるケースがあるので それらのポイントについて紹介していきます。

取得価額が20万円未満の減価償却資産は耐用年数3年を選択することが可能

購入価格が20万円未満の資産については「一括償却資産の3年償却」という特例により3年で減価償却することが選択可能となります。

これによりパソコンやスマホ本体が20万円未満であれば法定耐用年数4年ではなく3年を適用することができます。

耐用年数3年を適用するかどうかは自由なので法定耐用年数通りの処理でも構いませんが、個人的には できる限り短い期間で処理した方が先々を考えると楽なのではないかと思っています。

この辺はご自身の所得額を考慮して適用すべきかどうか判断して頂ければと思います。

自動車・バイクは新車か中古車で耐用年数が変わる

こちらは「各資産の法定耐用年数」表でも記載していますが、軽自動車とバイクについては新車か中古車で耐用年数が変わってきます。

さらに軽自動車(普通自動車も含む)の中古車は初年度登録から何年経過したかによって耐用年数が変化し、別途計算が必要となります。

※中古車の耐用年数の算出方法は後述します。

資本的支出が再取得価額の50%を超える場合は法定耐用年数を適用

何やら難しげな単語が並んでいますが、要するに中古で購入した時の金額が新品価格の50%以上の際は新車と同様の耐用年数を適用するということです。

これにより、中古の軽自動車・バイクを新車価格の50%以上の額で購入した場合は新車と同様の法定耐用年数が適用されることになります。

例えば、新車価格150万円の軽自動車を中古100万円で購入した場合、新車価格の50%を超える再取得価額(中古車価格)となっているため、耐用年数は新車と同様の4年を適用することになります。

スマートフォンの耐用年数は明確に定義されていない

スマホ(スマートフォン)本体の耐用年数ついては明確に定義されておらず、4年か10年のどちらかで計上することになります。

(4年と10年の2択になる理由の説明は省略します)

どちらを選んでも構いませんが現実的にスマホ本体の使用期間を考えれば10年は長すぎるので、4年で計上することが妥当であるかと思われます。

ただし、ポイント【その1】で説明した「一括償却資産の3年償却」という特例で耐用年数3年も適用できるので、現実的なことを考えると3年にするのが妥当かもしれません。

(耐用年数3年を適用させる場合はスマホ本体価格が20万円未満である必要があります)

中古車の耐用年数の算出方法

ここでは中古の軽自動車を購入した場合の耐用年数の算出方法を紹介していきます。

結論から言うと面倒な計算をせずとも以下の条件で中古軽自動車の耐用年数が決定するので、細かいことはいいからすぐに減価償却費を求めたいという方は 次の表の「中古の軽自動車の耐用年数」だけを確認すればOKです。

- 新車登録から1ヶ月~15ヶ月 耐用年数3年

- 新車登録から16ヶ月以上 耐用年数2年

念のために普通自動車の耐用年数も載せておきます。

- 新車登録から1ヶ月~15ヶ月 耐用年数5年

- 新車登録から16ヶ月~30ヶ月 耐用年数4年

- 新車登録から31ヶ月~45ヶ月 耐用年数3年

- 新車登録から46ヶ月以上 耐用年数2年

上記の内容を把握しておければ耐用年数の計算は不要となりますが、自分でちゃんと計算したい という方向けに、次の項目で中古車の耐用年数を算出するための計算式を説明していきます。

中古車の耐用年数の計算式

中古車の耐用年数の計算方法については、新車登録してから法定耐用年数を全部経過したか一部経過したかで計算式が異なり、それぞれの計算式は以下となります。

【法定耐用年数の全部を経過した中古車】の耐用年数の計算式

法定耐用年数×20%

【法定耐用年数の一部を経過した中古車】の耐用年数の計算式

法定耐用年数 − (経過年数×80%)

法定耐用年数の一部を経過した中古車の耐用年数の計算式については一般的に

(法定耐用年数 − 経過年数) + (経過年数×20%)

とされていますが上記の計算式でも同じ値となり、簡略化した方の計算式を掲載しました。

また、これら計算式の値には以下の条件が加味されます。

- 計算結果が2年未満の場合は2年とみなす

- 計算結果の1年未満の端数は切り捨て (例:2年5か月の場合は2年とみなす)

これらを踏まえて耐用年数を計算すると以下のようになります。

・耐用年数期間が終了した場合【4年落ち以上の場合】

耐用年数(4年)×20%=9か月(=2年とみなす)

上記計算式の値は9か月となりましたが、2年未満の場合は2年とみなすという条件から自動的に2年とみなされます。

・耐用年数期間の一部が経過した場合【1年1か月 落ちの場合】

耐用年数(48月)-(13(月)×0.8)=37.6(月)=3.13年(=3年とみなす)

耐用年数期間の一部が経過した場合については年単位ではなく月単位に変換した方が計算しやすいので月単位で計算しています。

そして、計算式の値である37.6か月を12で割り年単位に変換した結果 3.13年となり、1年未満の端数は切り捨てるという条件から3年とみなされます。

このように計算することで中古車の耐用年数を求めることができます。

ただ、先ほども述べましたがわざわざ計算しなくとも「中古車の耐用年数の算出方法」で紹介している耐用年数を確認するだけでよいので、本記事の内容が信用できない・自分でしっかりと確認しないと気が済まないとかでなければ 計算する必要はないかと。

\ 確定申告のわずらわしさを一気に解消!/

減価償却費の記入方法【用紙の書き方】

ここでは紙媒体をベースとして減価償却費の収支内訳書への書き方を解説していきます。

※e-Taxで入力したい方は減価償却費の記入方法【e-Tax入力方法】へお進みください。

収支内訳書の記帳については国税庁からダウンロード・プリントアウトして記入するパータンと国税庁ホームページからe-Taxで入力するパターンの2種類を紹介していきます。

用紙のダウンロード・印刷

手書きで減価償却費を記入する場合は国税庁ホームページから収支内訳書をダウンロードする必要があります。

こちらは毎年 各用紙の内容も若干変わったりするので すでの過去の収支内訳書をダウンロード済みという方も常に最新の用紙をダウンロードしておくことを推奨します。

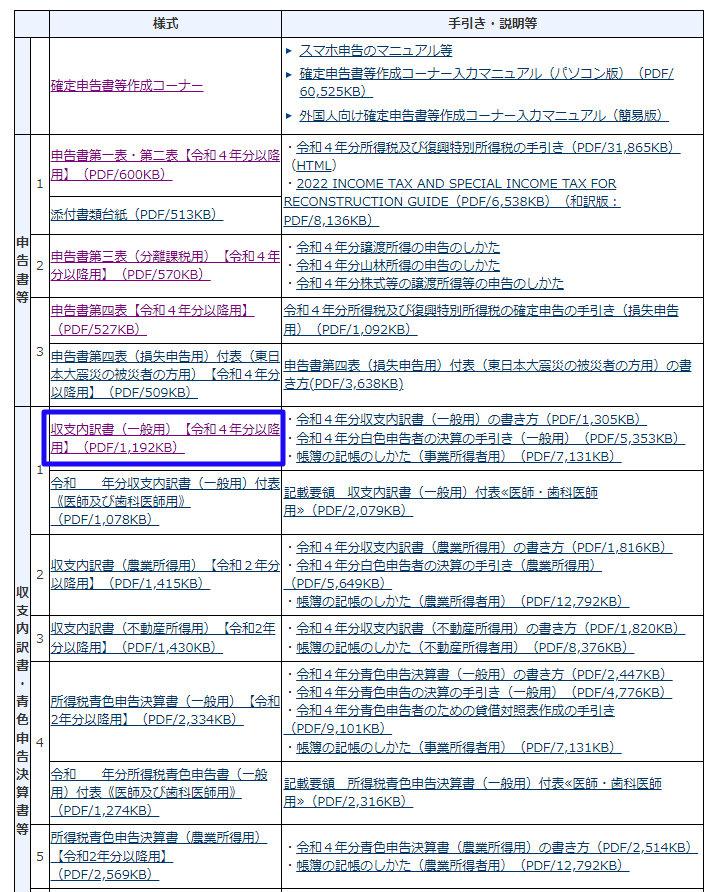

以下の国税庁 確定申告書等の様式・手引き等のページにアクセスします。

「収支内訳書(一般用)」をクリックします。

※各用紙の書き方が分からない場合は[手引き・説明等]から各マニュアルをダウンロードして確認しましょう。

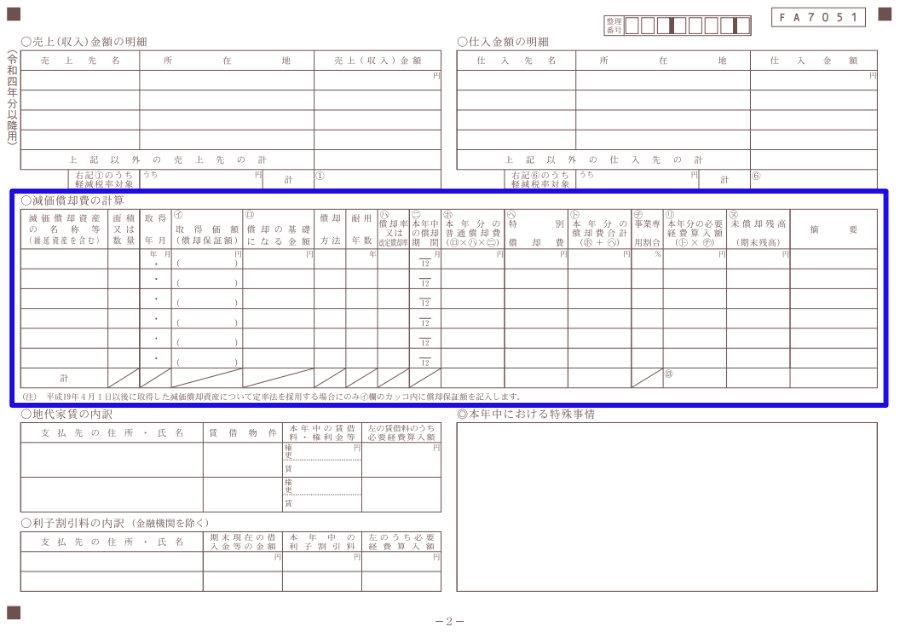

「収支内訳書(一般用)」をクリックすると以下の用紙が表示されます。

上記の用紙の青枠内に減価償却費を記入していくわけですが、用紙については一旦ダウンロードしてPDFファイルとして保存するか、もしくはそのまま印刷してもOKです。

用紙の記入方法・書き方 -1年目-

ここでは、減価償却が必要となった1年目の収支内訳書の記入方法を解説していきます。

手順としては、まず収支内訳書の2枚目に記入し、その後 1枚目の用紙に2枚目の収支内訳書から算出した減価償却費を記入していきます。

それでは、実際の記入例を交えて収支内訳書の記入方法を解説していきます。

まず収支内訳書に記入する資産事例は以下となります。

・バイク(新車)⇒耐用年数3年

・購入金額:180,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

そして上記の資産事例を踏まえた1年目の記入例が以下となります。

次から番号を付けた各記入項目について詳しく解説していきます。

①減価償却資産の名称等

資産の一般的な名称を記入する項目となります。

「軽自動車・バイク・自転車・パソコン・スマートフォン」などの名称で問題ありません。

尚。ここでは新車・中古車などの情報を記入する必要はありません。

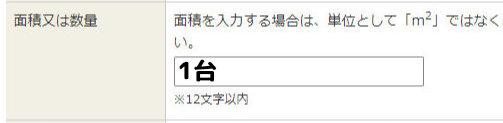

②面積 又は数量

資産の数量を単位を付けて記入します。

「軽自動車・バイク・自転車・パソコン・スマホ」すべて数量の単位は「台」で構いません。

③取得年月

資産を購入した年月を入力します。

基本的に元号で記入しますが、西暦で記入しても構いません。

④取得価額

資産を購入した際に要した費用=本体価格を記入します。

⑤償却の基礎になる金額

[④取得価額]と同じ額を記入します。

⑥償却方法

「定額法」と記入します。

償却方法には定額法と定率法の2種類があり、原則的に法人は定率法を適用し、個人事業主は定額法を適用するように定められているので、フードデリバリーなど個人でやっている方は定額法と記入しておけばOKです。

⑦耐用年数

資産の耐用年数を記入します。

資産の法定耐用年数を記入するので、2年目・3年目になったからと言って数値を減らす必要はなく 毎年同じ数値を記入することになります。

各資産の耐用年数については「法定耐用年数について」をご参照ください。

⑧償却率 又は改定償却率

1耐用年数 の値を記入します。

各耐用年数に対しての数値(償却率)は以下となります。

耐用年数2年 0.5

耐用年数3年 0.334

耐用年数4年 0.25

耐用年数5年 0.2

耐用年数6年 0.167

耐用年数3年・6年は中途半端な値となるので1/3・1/6という記載でも構いませんが計算だけe-Taxを使用する場合は0.334(3年)・0.167(6年)とした方が都合が良いです。

尚、上記の償却率は定額法の時の数値であり、定率法を用いた場合は数値が異なるのでご注意ください。

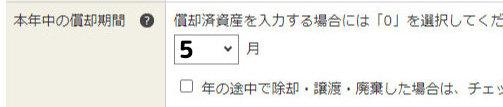

⑨本年中の償却期間

確定申告する年度内で資産を使用した期間を記入します。

例として新品バイク(耐用年数3年)を8月に購入した場合、1年目は8月~12月の5か月間使用したことになるので「5」と記入し、2年目・3年目は通年利用するので「12」と記入し、4年目(最後の年)は7月で減価償却が終了するので1月~7月までの期間の「7」と入力します。

くれぐれも購入月を記入しないよう注意しましょう。

⑩本年分の普通償却費

[⑤償却の基礎になる金額] × [⑧償却率又は改定償却率] × [⑨本年中の償却期間/12] の値を記入します。

例として「償却の基礎になる金額が180,000円「償却率が0.334」「本年中の償却期間が5か月」の場合は

180,000×0.334×(5/12)=(180,000×0.334)÷12×5=25,050 となります。

計算結果に不安があったり、計算が面倒という方は後述するe-Taxを一時的に利用して算出することをおすすめします。

上記の計算では綺麗に割り切れていますが、端数が出た場合は小数点以下の値は基本的に切り捨てます。

具体例として償却の基礎になる金額が20万円だった場合の計算結果は

200,000×0.334×(5/12)=(200,000×0.334)÷12×5=27,833.333… となるので小数点以下の端数は切り捨て 27,833円で計上します。

ただし、必ずしも端数切捨てにする必要はなく端数切り上げでも問題ありません。

(実情は端数切捨てを選ぶ人の方が多いです)

⑪特別償却費

詳しい説明は省略しますが、この項目については未記入でOKです。

⑫本年分の償却費合計

[⑩本年分の普通償却費] と [⑪特別償却費] の合算した値を記入します。

基本的に⑪特別償却費が0円になるので⑩本年分の普通償却費と同じ値で構いません。

⑬事業専用割合

資産を仕事で使用した割合を%単位で記入します。

例えばバイクを購入してプライベートで3割・仕事で7割使用している場合は「70(%)」と入力する必要があり、この事業専用割合は後述する[⑭本年分の必要経費算入額]に反映されます。

仕事での使用割合が低くなるほど減価償却費も下がってくるので、できるだけ事業専用割合は高く申告しておきたいところです。

事業専用割合の入力値については個々の判断におまかせしますが、仮にプライベートで使用することがある場合でも ほとんどの利用が仕事ということであれば「100」と記入して問題ないかと。

⑭本年分の必要経費算入額

[⑫本年分の償却費合計] × [⑬事業専用割合(%)] の値を記入します。

例として「本年分の償却費合計が25,050円」「事業専用割合が80%」の場合は

25,050×0.8=20,040となります。

尚、事業専用割合が100%の場合は計算不要で[⑫本年分の償却費合計]と同じ値を入力すればOKです。

そして、ここで記入した必要経費算入額を収支内訳書1枚目の減価償却費の欄に記入していきます。

⑮未償却残高

翌年に繰り越す減価償却費を記入します。

未償却残高の求め方は1年目の場合は[⑤償却の基礎になる金額]-[⑫本年分の償却費合計]の値となり、2年目以降は[昨年算出した未償却残高]-[⑫本年分の償却費合計]の値となります。

※2年目以降の記入例については「用紙の記入方法・書き方 -2年目以降-」にて説明していきます。

それと詳細は後述しますが、「最後の年の未償却残高は0円ではなく1円となる」ということだけ覚えておいてください。

⑯摘要

資産に特殊な事情がある場合のみ入力します。

(何もない場合は未入力でOKです)

基本的には資産が中古品であった場合に「中古」と記入します。

新品を購入した場合はわざわざ新品と購入する必要はなく空欄のままで構いません。

用紙の記入方法・書き方 -2年目以降-

減価償却費は数年に渡って計上することから、2年目以降も収支内訳書への記入が必要となり、ここでは2年目以降の記入例を紹介していきます。

それでは、実際の記入例を交えて収支内訳書2枚目の記入方法を解説していきます。

まず収支内訳書に記入する資産事例は以下となります。

・バイク(新車)⇒耐用年数3年

・購入金額:180,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

そして、上記の資産事例を踏まえた2年目以降の記入例(1年目も含む)が以下となります。

まず黒文字は毎年同一の内容を記入する箇所で2年目以降も1年目と同じ内容を記入していきます。

そして青文字は年ごとに記入内容が変わる箇所で利用開始月や前年の計算結果により毎年数値が変わってきます。

耐用年数が過ぎた後の資産にも価値が残るという考えで、その価値を残存簿価と呼びます。

そして1円が資産の残存簿価とされ、その1円を未償却残高に反映させる形となることから、耐用年数の最後の年には未償却残高を1円だけ残す必要があります。

上記の記入例でお気づきかと思いますが、資産の取得年月が2月~12月の場合 資産を使用した期間の関係で 耐用年数からさらにもう1年減価償却する必要があります。

(取得年月が1月の場合は耐用年数通りになります)

具体例として耐用年数4年の軽自動車(新車)を令和4年6月に購入した場合は、令和5年・6年・7年・8年・9年の5年に渡って確定申告する必要があります。

用紙の記入方法・書き方 –少額減価償却資産の特例 適用時–

ここでは青色申告の少額減価償却資産の特例を適用させた場合の収支内訳書の記入方法を解説していきます。

まず青色申告をする場合は「少額減価償却資産の特例」により30万円未満の資産は一括(1年)で減価償却することが可能です。

ただし、一括計上する場合でも扱いはあくまで固定資産であり、通常の経費ではなく減価償却費として計上する必要があります。

上記の内容を踏まえて、収支内訳書に記入する資産事例は以下となります。

・バイク

・購入金額:230,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

・一括で計上

そして、上記の資産事例を踏まえた記入例が以下となります。

記入する箇所も少ないので重要なところだけ紹介しますが、摘要欄に「措置法28の2」と必ず記載してください。

そして、上記の「本年分の必要経費算入額」の金額を収支内訳書1枚目の減価償却費の欄に記入して、青色申告の減価償却は完了となります。

\ スマホで簡単に確定申告♪ /

\ すべての機能が使えてずっと無料 /

\ 全機能が1年間無料で使える /

減価償却費の記入方法【e-Tax入力方法】

ここではe-Taxでの減価償却費の収支内訳書への入力方法を解説していきます。

減価償却を含む確定申告については以下の国税庁ホームページ経由で実施することで各項目の金額計算も自動的におこなってくれるので個人的におすすめな方法でもあります。

減価償却費 入力画面への行き方・算出方法

ここでは減価償却費を算出させるための各種情報の入力画面への行き方と減価償却費の算出方法を説明していきます。

本記事では入力画面に進むための最短ルートを紹介していくわけですが、入力画面への行き方は確定申告書類の提出方法や本業・副業かで若干異なりますので、人によっては一部手順が異なる可能性があることをご了承ください。

以下の「国税庁 確定申告書等作成ページ」にアクセスします。

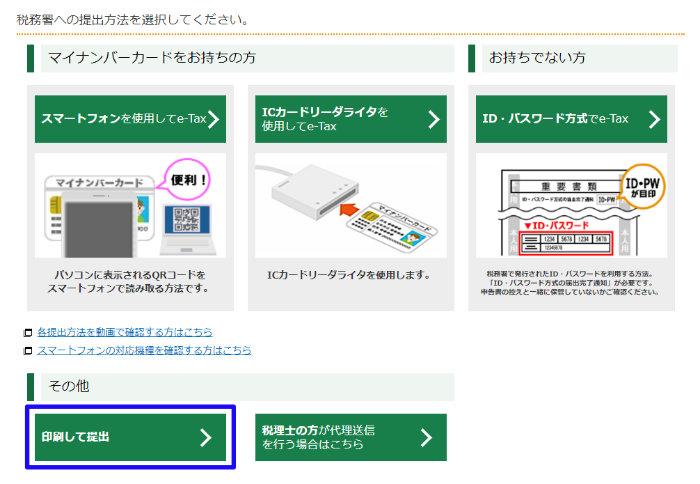

[申告書等を作成する]画面で「作成開始」を選択します。

その他の「印刷して提出」してを選択します。

マイナンバーカードを所持し特定の条件を満たしていれば「スマートフォンを使用してe-Tax」か「ICカードリーダライタを使用してe-Tax」を選択しても構いません。

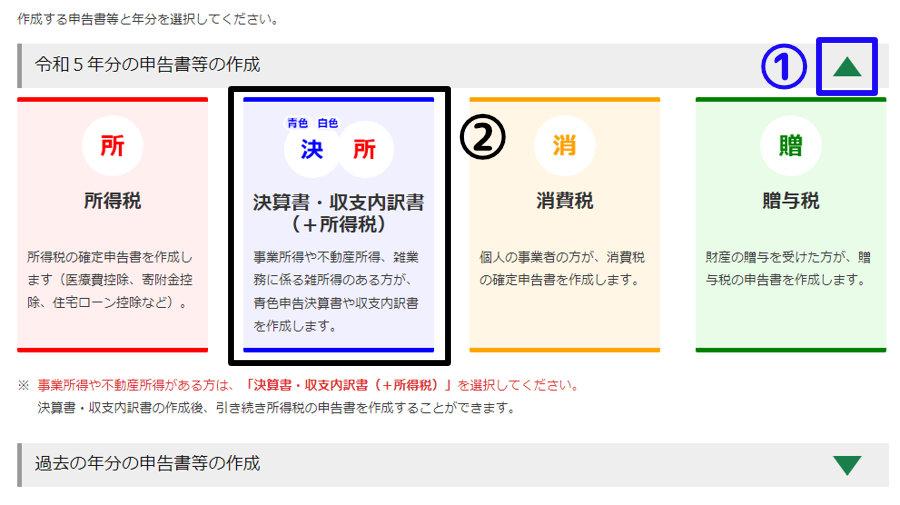

[令和5年分の申告書等の作成]の列をクリックし、展開した画面内の「決算書・収支内訳書」をクリックします。

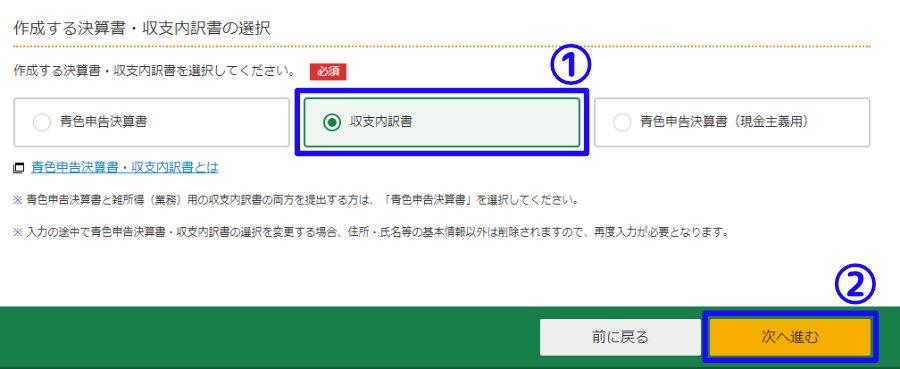

※青色申告をする場合は、「青色申告決算書」をクリックします。

減価償却費の計算に使うだけであれば他の項目を選択しても構いません。

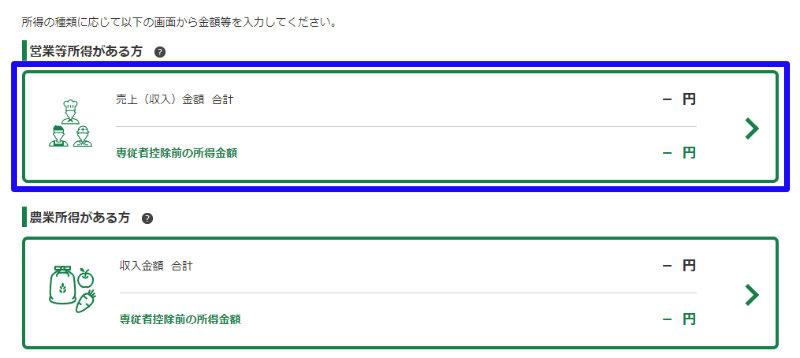

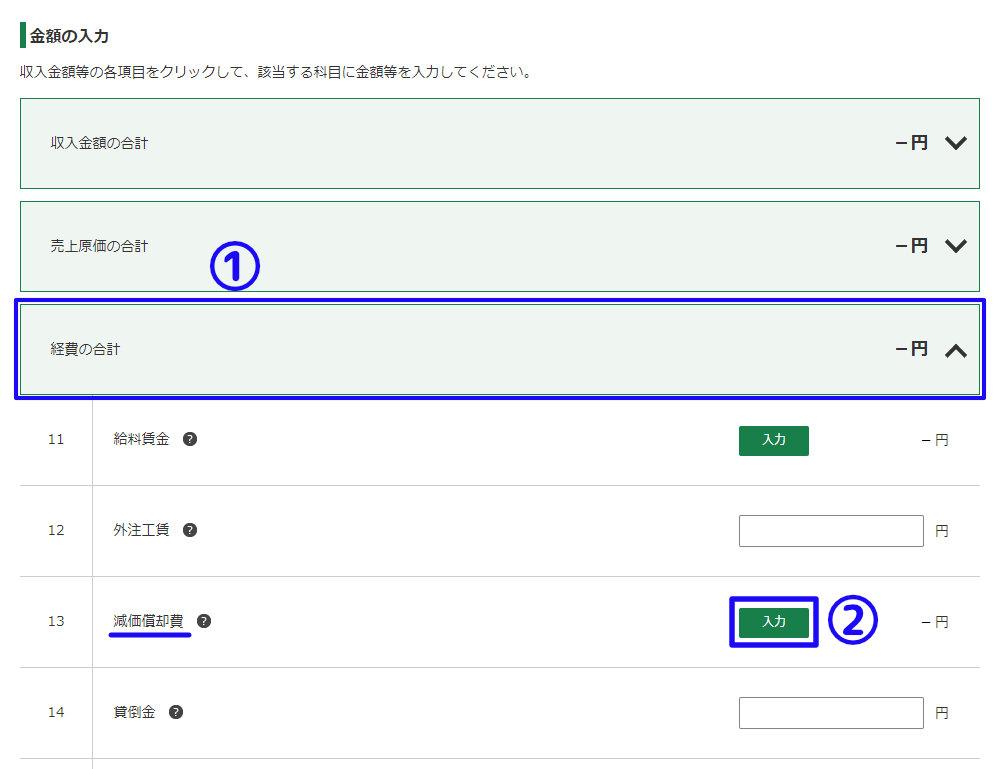

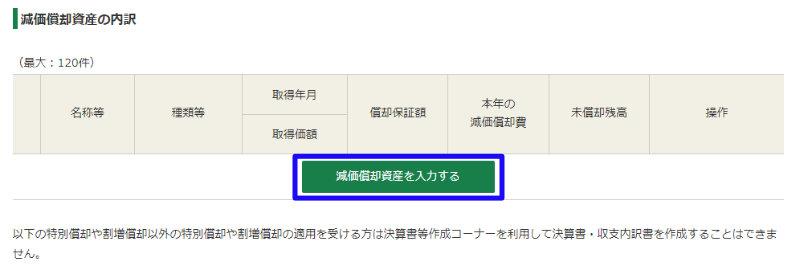

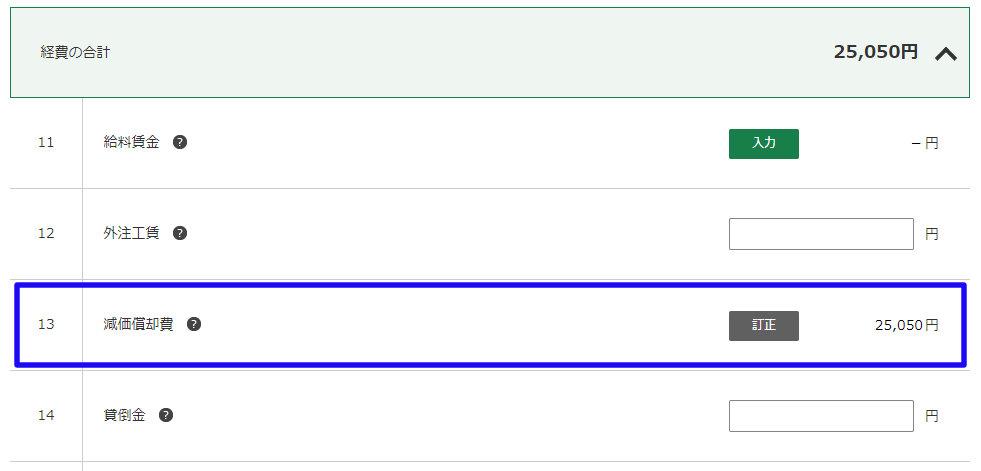

「経費の合計」の列をクリックして、[13]減価償却費の列の「入力」をクリックします。

[減価償却資産の内訳]画面が表示されたら「減価償却資産を入力する」をクリックします。

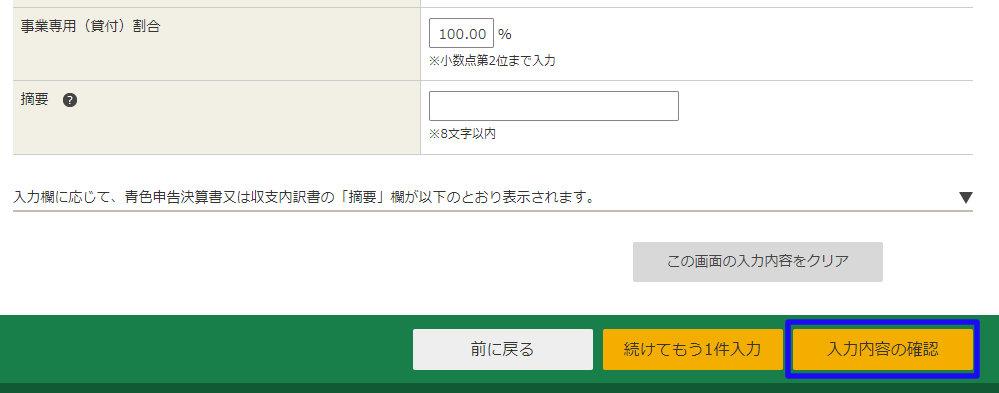

減価償却に関する各情報をすべて入力してから、画面下の「入力内容の確認」をクリックします。

※減価償却情報の入力方法については次の項目「e-Taxの入力方法 -1年目-」で詳しく解説します。

入力した各情報を計算した結果が出力されます。

ここで特に重要なのが「未償却残高」と「本年の減価償却費」となり、用紙に記入する方はこの金額をメモしておきます。

計算だけで使用している方(用紙に記入する方)は、上記金額が控え終わったら画面と閉じてしまって構いません。

[減価償却資産の内訳]画面下部の「次へ進む」をクリックします。

上記すべての手順を終えると[経費入力]画面に戻り、確定申告する減価償却費が表示されます。

e-Taxで確定申告する方は引き続き他の各種情報を入力して、確定申告書作成を続けていきます。

記入はすべて手入力という方も上記の国税庁ホームページでデータ入力すれば自動的に金額を算出するので、計算のために一時的に利用するというのもありです。

\ まずは無料問い合わせ/

e-Taxの入力方法 -1年目-

ここではe-Taxでの減価償却費の入力方法を解説していきます。

まず減価償却費欄に記入する資産事例は以下となります。

・バイク(新車)⇒耐用年数3年

・購入金額:180,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

そして、上記の資産事例を踏まえた1年目の入力例が以下となります。

次から番号を付けた各項目の入力内容について詳しく解説していきます。

①減価償却資産の種類等

減価償却する資産を選択する項目となります。

自動車・バイク・自転車・パソコン・スマホ本体の場合は「建物・車両・機械・備品等(定額法)」を選択します。

定率法という選択肢もありますが、原則的に法人は定率法を適用し、個人事業主は定額法を適用するように定められているので定額法を選択すればOKです。

②減価償却資産の細目

[①減価償却資産の種類等]で選んだ種類の更に細かい種類を選択する項目となります。

自動車・バイクは「車両及び運搬具」、自転車・パソコン・スマホ本体は「工具、器具及び備品」を選択します。

③減価償却資産の名称

資産の一般的な名称を入力する項目となります。

「普通自動車・軽自動車・バイク・自転車・パソコン・スマートフォン」などの名称で問題ありません。

尚、ここでは新車・中古車などの情報を入力する必要はありません。

④面積又は数量

資産の数量を単位を付けて入力します。

「軽自動車・バイク・自転車・パソコン・スマホ」すべて数量の単位は「台」で問題ないかと。

⑤取得年月

資産を購入した年月を入力します。

基本的に元号で入力しますが、西暦を選択することも可能です。

⑥取得価額

資産を購入した際に要した費用を入力します。

付属品・取得費用を含めた額を入力します。

⑦前年末未償却残高

前年末の未償却残高を入力します。

初年度(1年目)は未入力となり、2年目以降から昨年の未償却残高を入力していきます。

⑧耐用年数

資産の耐用年数を入力します。

資産の耐用年数を入力するので、2年目・3年目になったからと言って数値を減らす必要はなく 毎年同じ数値を入力することになります。

各資産の耐用年数については「法定耐用年数について」をご参照ください。

⑨改定取得価額

詳しい説明は省略しますが、この項目については未入力でOKです。

⑩本年中の償却期間

確定申告する年度内で資産を使用した期間を入力します。

例として新品バイク(耐用年数3年)を8月に購入した場合、1年目は8月~12月の5か月間使用したことになるので「5」と入力し、2年目・3年目は通年利用するので「12」と入力し、4年目は7月で減価償却が終了するので1月~7月までの期間の「7」と入力します。

くれぐれも購入した月を入力しないよう注意してください。

⑪事業専用(貸付)割合

資産を仕事で使用した割合を入力します。

例えばバイクを購入してプライベートで3割・仕事で7割使用している場合は「70」と入力する必要があり、事業専用割合は減価償却費合計額に反映されます。

仕事での使用割合が低くなるほど減価償却費も下がってくるので、できるだけ事業専用割合は高く申告しておきたいところです。

事業専用割合の入力値については個々の判断におまかせしますが、仮にプライベートで使用することがある場合でも ほとんどの利用が仕事ということであれば「100」と入力して問題ないかと。

尚、入力数値は小数点第2位まで入力可能となっており、62.50%などと細かく入力することも可能です。

⑫摘要

資産に特殊な事情がある場合のみ入力します。

(何もない場合は未入力でOKです)

基本的には資産が中古品であった場合に「中古」と記載します。

新品を購入した場合はわざわざ新品と購入する必要はなく空欄のままで構いません。

各種データ入力後の出力結果について

上記内容すべて入力し「入力内容の確認」をクリックすると以下の画像のように入力内容が出力されます。

「本年に申告する減価償却費合計額」は入力内容を元に自動で計算してくれるので、紙ベースで申告する時のようにわざわざ計算する必要はありません。

ここでのポイントとして、出力された未償却残高は翌年の確定申告時に必要となるので必ず控えておきましょう。

また、気づいた方もいるかもしれませんが、耐用年数3年の資産の取得価額が18万円とキリがいい数値にも関わらず5か月間の使用で減価償却費用は25,050円となっています。

(普通に計算すれば25,000円になります)

これは耐用年数3年や6年などの場合に発生するケースで、e-Taxで入力した場合は償却率が1/3や1/6ではなく0.334(3年)・0.167(6年)で計算されるためです。

特別気にすることでもないんですが、「自分の計算と出力結果が違う」と思う方もいるかもしれないと思い 念のため補足説明させてもらいました。

e-Taxの入力方法 -2年目以降-

減価償却費は数年に渡って計上することから、2年目以降もe-Tax入力が必要となり、ここでは2年目以降の入力例を紹介していきます。

ここでは実際の入力例を交えてe-Tax方法を解説していきます。

まず減価償却費欄に記入する資産事例は以下となります。

・バイク(新車)⇒耐用年数3年

・購入金額:180,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

そして上記の資産事例を踏まえた2年目の記入例が以下となります。

青枠で囲った項目が1年目と入力内容が異なる箇所となり、それぞれの項目について解説していきます。

前年末未償却残高

こちらは2年目から入力する項目で、前年の未償却残高を入力します。

耐用年数が過ぎた後の資産にも価値が残るという考えで、その価値を残存簿価と呼びます。

そして1円が資産の残存簿価とされ、その1円を未償却残高に反映させる形となることから、e-Tax入力した際に耐用年数の最後の年には未償却残高を1円が残る形となります。

上記の画像は各年ごとの出力結果となりますが、最後の年(4年目)の未償却残高は1円となっています。

e-Tax入力の場合は自動的に未償却残高を出力してくれるので特別意識する必要はありませんが、最後の年に未償却残高が1円残るということだけ覚えておいてください。

本年中の償却期間

確定申告する年度内で資産を使用した期間を入力します。

こちらは1年目の入力例でも説明しましたが、耐用年数3年の資産を8月に購入した場合、1年目は8月~12月の5か月間使用したことになるので「5」と入力し、2年目・3年目は通年利用するので「12」と入力し、4年目は7月で減価償却が終了するので1月~7月までの期間の「7」と入力します。

ここで入力する数値は本年の減価償却費に反映される情報でもあるので、くれぐれも入力値を間違えないよう気を付けてください。

上記の記入例でお気づきかと思いますが、資産の取得年月が2月~12月の場合 耐用年数からさらにもう1年減価償却する必要があります。

(取得年月が1月の場合は耐用年数通りなります)

具体例として耐用年数4年の軽自動車(新車)を令和4年6月に購入した場合は、令和5年・6年・7年・8年・9年の5年に渡って確定申告する必要があります。

e-Taxの入力方法 –少額減価償却資産の特例 適用時–

ここでは青色申告の少額減価償却資産の特例を適用させた場合の収支内訳書の入力方法を解説していきます。

まず青色申告をする場合は「少額減価償却資産の特例」により30万円未満の資産は一括(1年)で減価償却することが可能です。

ただし、一括計上する場合でも扱いはあくまで固定資産であり、通常の経費ではなく減価償却費として計上する必要があります。

上記の内容を踏まえて入力する資産事例は以下となります。

・バイク

・購入金額:230,000円(付属品・取得費用を含む)

・購入及び使用開始年月:令和4年8月

・仕事でのみ使用(プライベートでの使用なし)

・一括で計上

そして、上記の資産事例を踏まえた入力例が以下となります。

少額減価償却資産の特例を適用させるにあたって重要なのは一番最初の減価償却資産の種類等で「中小企業者の特例対象資産」を選択することです。

それ以外の項目については基本的に1年目と同じように入力し、摘要欄については未入力のままで構いません。

そして、入力結果を出力した内容が以下となります。

更に申告書作成を進め、減価償却費の用紙を出力すると以下の内容で記載されます。

最初の減価償却の入力では摘要欄は未記入でしたが、「中小企業者の特例対象資産」を選択したことにより自動的に「措置法28の2」が記載されます。

以上が少額減価償却資産の特例を適用させた場合のe-Tax入力方法となります。

最後に

今回はUberEats(ウーバーイーツ)をはじめとした出前館・Menu・Woltなどのフードデリバリーに重点を置き、それらの対象となる軽自動車・バイク・自転車・パソコン・スマホを中心に減価償却方法を解説してきました。

私自身 減価償却が必要となり減価償却のやり方を調べたものの欲しい情報がまとまったサイトがなく、減価償却をやり終えるまでにかなりの時間を要し 非常に苦戦しました。

そうした私のような人を一人でも減らして、初めて減価償却する人ができる限り早く正確にできるよう、確定申告において必要な減価償却の情報を本記事にまとめた次第です。

本記事の内容はフードデリバリーに限らず他の分野でも活用できる部分もあるかと思いますので、減価償却に困っている方は一読頂き、本記事を通じて減価償却処理の手助けになれば幸いです。

コメント