今回は暗号資産(仮想通貨)の確定申告方法(白色・青色申告 両対応)を分かりやすく解説していきます。

尚、本記事では個人事業主・フリーランスをメイン対象者としており、一部の内容は会社員の方には対応していないことをご了承ください。

- 暗号資産取引で確定申告が必要となる条件

- 経費の対象となるもの 経費に該当するもの・しないもの

- 暗号資産取得費の記帳・入力方法

- 暗号資産の所得区分(雑所得?事業所得?)

- 確定申告書の記帳・入力方法

暗号資産の確定申告が必要な条件

基本的に暗号資産取引(仮想通貨取引)で儲けた場合は確定申告が必要となりますが、儲けたからといって必ずしも確定申告が必要になるわけではありません。

そこで、ここでは暗号資産取引において確定申告が必要となる条件について解説していきます。

確定申告の所得とは

暗号資産云々の説明の前に、まずは確定申告の基礎となる所得について解説していきます。

確定申告での所得とは、前の年の1月1日~12月31日までの間に得た「売上(収入)」から 同期間で使用した「経費」を差し引いたものとなります。

つまり 売上(収入)-経費=所得 ということになります。

そして、この所得が20万円を超えた場合(20万1円以上)に確定申告が必要となります。

逆を言うと、所得が20万円以下であれば確定申告の必要はありません。

この所得の内容を踏まえて、次から暗号資産における確定申告の条件について解説していきます。

暗号資産における所得とは

まず、確定申告の所得の求め方をおさらいすると「売上-経費=所得」という計算式になります。

そして、暗号資産においては「売上は暗号資産の売却価格」であり、「経費は暗号資産の購入価格及び暗号資産取引に要した各費用」となります。

上記内容を踏まえて、暗号資産における所得の算出方法は以下となります。

売却価格 - 経費(購入価格・暗号資産取引に要した各費用)=所得

そして、この所得(暗号資産の売却価格から経費を引いた金額)が20万円を超えた場合(20万1円以上)に確定申告が必要となります。

所得を算出する上で欠かせないのが売上(暗号資産の売却価格)なわけですが、暗号資産で言う売上は利確(売却して現金化)した時点で初めて売上として扱うことになります。

暗号資産の原価(購入価格)は年を跨いで引き継がれるため、いつ購入しようが利益確定させない限りは確定申告の対象にはなりません。

具体例として、2021年に50万円分のビットコインを購入したとして、それが数年後に500万円になろうとも売却しない限りは確定申告の必要はないということになります。

売却以外でも確定申告が必要なケースがある

暗号資産は売却(利確)した時 以外でも以下のケースに該当する場合は確定申告が必要となります。

- 暗号資産で商品代金等を支払った

- 暗号資産で別の暗号資産を購入した(交換した)

- マイニングやレンディングで報酬を受け取った

まず「暗号資産で別の暗号資産を購入した」ケースについては、基本的に前述した暗号資産の売却(利確)と同様の考え方となります。

例を挙げるとすると、暗号資産で商品代金0.1BTCのものを購入した場合に、使用した0.1BTCが売上(売却価格)とみなされます。

具体的数字で例えると、0.1BTCが50万円から160万円になっていた場合は160万円分の売上が発生したことになります。

※上記例の場合、 160万円(利確時の価格)-50万円(取得価格)という計算で 110万円の所得が発生したことになります。

次に「暗号資産で別の暗号資産を購入した」ケースも前述した暗号資産で商品代金等を支払ったケースと同じ考えとなります。

0.1BTCを他の暗号資産に交換した段階で 交換に使用した0.1BTCが売上(売却価格)とみなされます。

ただし、上記いずれのケースも確定申告が必要となるのは取得時よりも価値が上がった場合であり、商品購入・通貨交換時に価値が下がっていれば 経費(取得価格)がかさむため 確定申告の必要はありません。

そして「マイニングやレンディングで報酬を受け取った」については少々特殊な事例となり、該当者が少ないと予想されることから本記事での詳細説明は省略します。

もしマイニング・レンディングに該当すると思われた方はお手数ですが他サイト・動画等でお調べください。

\ 確定申告のわずらわしさを一気に解消!/

暗号資産の経費とは

まず、経費とは事業をする上で消費した各種費用であり、暗号資産(仮想通貨)における経費は利益を得るために使用した費用ということになります。

この経費は前述した『暗号資産における所得』を算出する上で必要不可欠な要素と言えます。

そして、ここでは暗号資産の確定申告における経費について解説していきます。

経費に該当するもの

暗号資産取引において経費の対象となる代表的なものは以下となります。

基本的に暗号資産取引に関係するもの・ことに関しては全て経費に該当します。

次から上記の各経費を個別に解説していきます。

暗号資産の取得費

こちらは暗号資産の購入時に要した費用であり、暗号資産取引において必ず発生する経費と言っても過言ではありません。

通常、経費は売上を上げた年に使用(購入・取得)した分を計上する必要があるわけですが、暗号資産の取得費については例外的なケースが採用されます。

というのも、暗号資産の取得費に関しては、売却し利益を確定させた分のみを経費として計上する形となり、取得(購入)した時期は関係ありません。

言い方を変えれば、利益確定させるまでは経費として計上する必要はありません。

具体例として、2024年に暗号資産を取得していたとしても2024年度内に利益確定させていなければ、それは経費から除外して構いません。

このように 取引のケースによっては かなり昔に購入した暗号資産を経費として計上する必要があるので、暗号資産の取得額は適時記録しておくことをおすすめします。

各種手数料

こちらは暗号資産の取引時に発生した取引手数料をはじめ、各種口座への入金・出金手数料が対象となります。

この暗号資産の取引時に発生した取引手数料については前述した『暗号資産の取得費』と同様に 売却し利益を確定させた分のみを経費として計上する形となります。

一方、各種口座への入金・出金手数料については 暗号資産取引で発生したものではないので、利益確定関係なしに確定申告する年の分を経費として計上する必要があります。

ただし、この各種手数料の計上する年の定義については曖昧なところもあるので、もし高額だった場合は事前に税務署へ問い合わせることをおすすめします。

デバイス周りの費用

こちらは暗号資産取引において使用したスマホやパソコンが対象となります。

パソコン・スマホ体以外にもそれらに付属する周辺機器(マウス・キーボード・スマホカバーなど)も経費として計上することが可能です。

尚、パソコン・スマホ本体の購入価格が10万円を超えてしまった場合は減価償却が必要となり別途 処理の手間が増えるのでご注意ください。

※減価償却の対象となるもの・減価償却のやり方等については以下の記事にて詳しく解説しているので、気になる方はこちらもご参照ください。

スマホ・PCの通信代

こちらは暗号資産取引で使用したスマホ・パソコンでインターネットへ接続するための通信費が対象となります。

通信費を経費とする場合は注意が必要で、暗号資産取引で使用した分(割合)の通信費が経費となります。

どのように分けるかというと、全体の通信費に対して何割を暗号資産取引で使用したのかを算出していきます。

仮に一年間の通信費が80,000円とした場合に暗号資産取引で2割分(その他プライベートなどで8割)使用した場合は 16,000円を経費という扱いにします。

書籍代・セミナー代

こちらは暗号資産の勉強に要した書籍代・セミナー代が対象となります。

交通費・宿泊費

こちらは暗号資産のセミナー・勉強会への参加や打ち合わせの際に要した交通費・宿泊費が対象となります。

複数人での飲食代

こちらは暗号資産の勉強会・打ち合わせの際にかかった飲食代が対象となります。

注目点は「複数人」であるということで、基本的に1人分の飲食代だと経費として認められません。

ただ、領収書だけで1人なのか複数人なのか判別不能でもあるため、そこそこの金額がかかった場合は経費として構わないかと。

家賃・電気代

こちらは暗号資産取引をするために必要となったスペースの家賃・電気代が対象となります。

この経費の勘定科目については非常にシビアであり、認められないことが多々あるので 手間暇かけるのが嫌であれば最初から除外しておくことをおすすめします。

まず、家賃については全額を経費にすることはほぼ不可能で、あくまで暗号資産取引で使用しているスペース(面積)が対象となります。

電気代も家賃と同様に、暗号資産取引で使用した分の電気代が対象となります。

家賃・電気代を経費として計上する場合の算出方法については本記事では省略しますので、どうしても経費としたい場合は他サイト・動画などをご参照ください。

プレゼント代

こちらは暗号資産取引において取引先・得意先へのプレゼント代が対象となります。

取引先・得意先という言うと少々大袈裟な表現になってしまいますが、要するに暗号資産関連でお世話になった人へのプレゼント代ということになります。

一点注意すべきは、常識的な金額であることで、いくらプレゼントだからといって あまりに高額な物は経費として認められません。

特に高級時計などの高額アクセサリーは本当に相手に贈ったものであっても経費として認められにくいので、ご注意ください。

明細(領収書等)は必ず保管しておく

経費を計上するにあたって、各経費の領収書・レシートがあることは必須ですが、確定申告時に それらを提出する必要はありません。

ただし、後日 税務署から経費の明細を求められるケースがあり、その際は領収書・レシートの提出が必要になってきます。

税務署から明細を求められる条件は明らかにされていませんが、所得額が多い場合は該当しやすいという話もあります。

このことから、いざという時のために領収書・レシートは捨てずに必ず保管するようにしてください。

尚、各種明細書の保管期間については、確定申告書の提出期限の翌日から5年~7年となります。

(青色申告は7年間・白色申告は5年間)

具体例として、2025年の2月に青色申告(7年間保管)した分は、2025年3月18日(確定申告提出期限日)から2032年3月18日まで各種明細書を保管する必要があります。

提出方法によって経費の処理方法が変わる

まず、確定申告書の提出方法は大きく分けて「書面提出(窓口持参 or 郵送)」と「e-Tax(Web上で入力・提出)」の2種類があります。

そして、提出方法をどちらにするかによって経費の処理方法が変わってきます。

まず、書面提出(窓口持参 or 郵送)を選択する場合は、経費の合計値だけを算出すればOKです。

次に、所得区分をe-Taxで処理とする場合ですが、こちらは経費の種類・項目を分けて 各経費ごとの合計値を算出する必要があります。

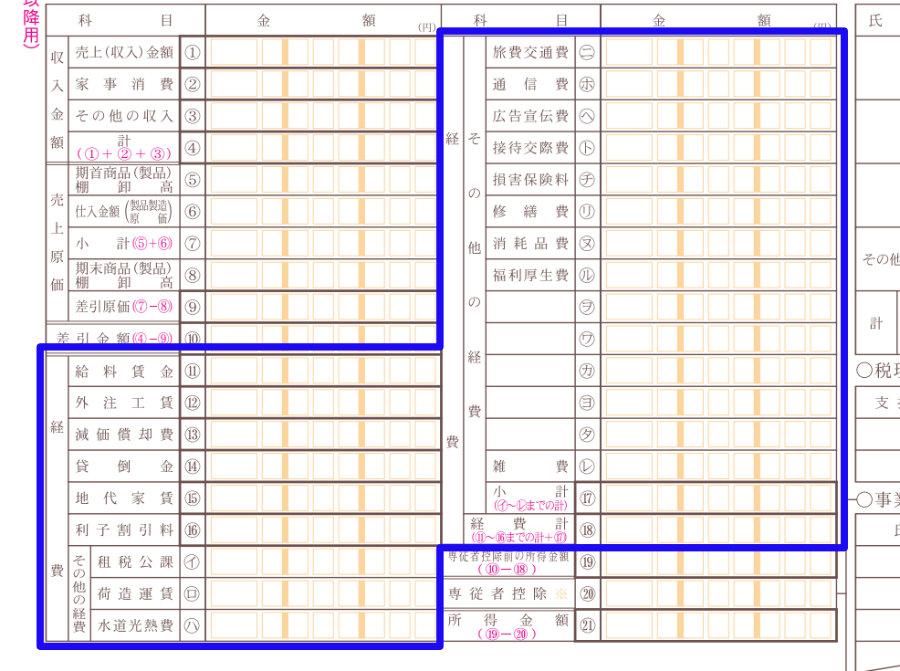

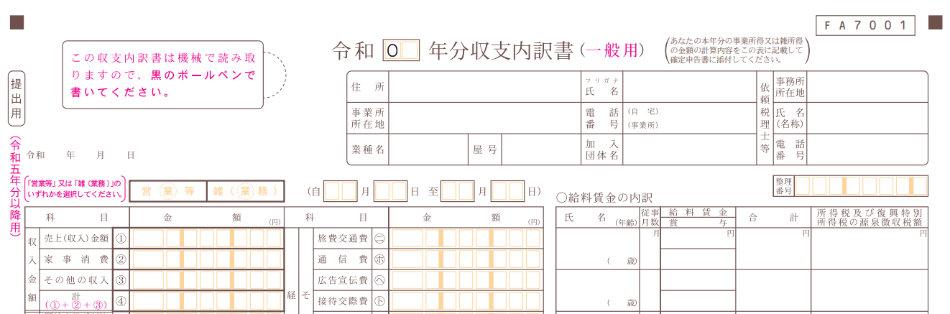

以下の画像は紙ベースの収支内訳書となり実際のe-Tax入力画面とは少し異なりますが、青枠内が経費の種類・項目であり、これらを勘定科目と呼びます。

そして、確定申告書の提出方法をe-Taxでおこなう場合は、上記の各勘定科目に仕訳して経費金額を算出する必要があります。

※次の項目ではe-Taxで確定申告書を提出する場合の経費の勘定科目の仕訳方法について解説していきます。

書面提出の場合は経費の合計値だけを算出すればOKと前述しましたが、書面提出であっても暗号資産の売上を「事業所得」として処理する場合は経費ごとの分類が必要となります。

上記の事業所得とは、所得区分の1つであり、所得の種類は全10種存在します。

そして、暗号資産の所得区分は「雑所得」「事業所得」のどちらかに分類されます。

所得区分がどちらに該当するかは 後述する『所得区分は雑所得?事業所得?』にて解説していきますが、事業所得にした場合は経費を種類・項目に分ける必要があることをお忘れなく。

各経費の勘定科目 分類方法

ここでは、確定申告書の提出方法を「e-Tax」で処理する場合に、経費をどの勘定科目に分けるかを解説していきます。

※提出方法を「書面提出」且つ「雑所得」で処理する場合は 勘定科目分類は不要となるので『確定申告書 記帳前の事前準備』へ進んでもらって構いません。

そして、ここでは前述した『経費に該当するもの』で紹介した各経費について、それぞれの経費がどの勘定科目に該当するかを以下にまとめました。

- 暗号資産の取得費…その他(新規項目追加)

- 取引手数料・出金手数料…その他(支払手数料)

- デバイス周りの費用…消耗品費(10万円以上は減価償却費扱い)

- スマホ・PCの通信代…通信費

- 書籍代・セミナー代…その他(研修費)

- 交通費・宿泊費…旅費交通費

- 複数人での飲食代…接待交際費

- 家賃…地代家賃

- 電気代…水道光熱費

- プレゼント代…接待交際費

以上が経費ごとの勘定科目となりますが、上記リストから重要なものをピックアップして解説していきます。

【暗号資産の取得費…その他(新規項目追加)】

こちらは暗号資産取引において必ず発生する経費であり必ず記帳すべき内容となるわけですが、現在の経費の勘定科目には それに該当する項目がありません。

そこで、「その他の経費」欄の空白部分に、以下の画像のように「暗号資産 取得費」と追記し、ここに暗号資産の取得金額を記帳していきます。

※項目名は「暗号資産 取得費」ではなく「仮想通貨 取得費」と記帳しても問題ありません。

後述する『支払手数料』や『雑費』として仕訳することも可能ですが、上記のように暗号資産の取得費であることを分かりやすく記載することをおすすめします。

仮に雑費として仕訳した場合に、あまりに高額すぎて後々 税務署から「この雑費の内訳詳細を教えてほしい」と言われる可能性もあるかもしれないので、あらかじめはっきりさせておくのが吉かと。

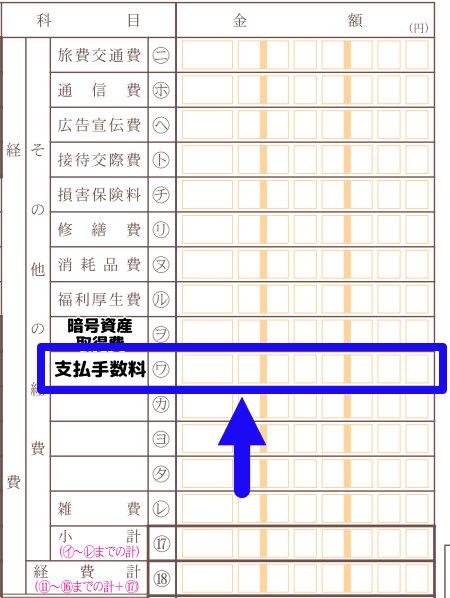

【取引手数料・出金手数料…その他(支払手数料)】

こちらも暗号資産取引において ほぼ発生するであろう経費となるわけですが、前述した『暗号資産 取得費』と同様に経費の勘定科目には それに該当する項目がありません。

そこで、「その他の経費」欄の空白部分に、以下の画像のように「支払手数料」と追記し、ここに暗号資産取引で発生した各種手数料の合計金額を記帳していきます。

尚、各種手数料が少額であれば上記のように新たな項目を作らずとも「雑費」で分類しても構いません。

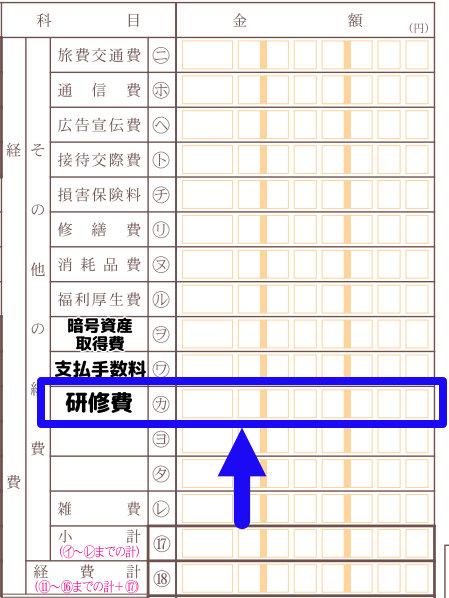

【書籍代・セミナー代…その他(研修費)】

暗号資産の勉強のために要した書籍代・セミナー代の経費も、経費の勘定科目には それに該当する項目がありません。

そこで、「その他の経費」欄の空白部分に、以下の画像のように「研修費」と追記し、ここに勉強に要した各種費用の合計金額を記帳していきます。

ただし、書籍代については「消耗品費」に仕訳することも可能であり、勉強に要した経費が書籍代のみであれば わざわざ新項目を作らずとも既存の「消耗品費」に仕訳しても構いません。

尚、研修費が少額であれば上記のように新たな項目を作らずとも「雑費」で分類しても構いません。

勘定科目ごとの経費一覧

こちらは前述した『経費ごとの勘定科目』の一覧表を勘定科目ごとに並べ替えたものとなります。

内容自体は同一なものとなるので どちらか見やすい方を参考にして頂ければと思います。

- 地代家賃…家賃

- 水道光熱費…電気代

- 旅費交通費…交通費・宿泊費

- 通信費…交通費・宿泊費

- 接待交際費…複数人での飲食代、プレゼント代

- 消耗品費…デバイス周りの費用

(10万円以上は減価償却費扱い) - その他(新規項目追加)…暗号資産の取得費

- その他(支払手数料)…取引手数料・出金手数料

- その他(研修費)…書籍代・セミナー代

- 雑費…その他

各勘定科目の補足説明については 前述した『経費ごとの勘定科目』をご参照ください。

分類が不明な経費は基本的に「雑費」

暗号資産に限らず経費の勘定科目の仕訳方法は曖昧なところがあり、どの勘定科目に分類するか明確に定義されていないものも多々あります。

そうした分類が不明な経費については基本的に「雑費」という扱いで構いません。

ただ、何でもかんでも雑費にしてしまい 結果的に雑費が膨大な金額になってしまうと後々 税務署からのチェックが入る可能性もあるので ご注意ください。

もし、どの勘定科目にしてよいか分からない高額な経費がある場合は、確定申告前に税務署へ相談することをおすすめします。

暗号資産に関して言えば、最も高額になるであろう「暗号資産 取得費」だけ分かりやすく記載しておけば 大丈夫かと思われます。

\ スマホで簡単に確定申告♪ /

\ すべての機能が使えてずっと無料 /

\ 全機能が1年間無料で使える /

所得区分は雑所得?事業所得?

確定申告における暗号資産(仮想通貨)の所得区分は 基本的に「雑所得」に分類されます。

しかし、以下の2つの条件を満たす場合は 暗号資産の所得区分を「事業所得」と分類することが可能です。

- 所得額が300万円以上

- 暗号資産取引に係る帳簿書類を保存している

※双方の条件を満たしている必要あり

上記条件の補足説明をすると、事業所得として認められるには 暗号資産取引における所得額が300万円以上である必要があります。

次に、暗号資産取引に係る帳簿書類を保管している必要があります。

この帳簿書類については具体的な暗号資産取引を記載したデータを示し、何月何日にどこの取引所でどの銘柄をいくらで(数量・金額)売買したのかを具体的に記したものとなります。

特別決まったフォーマットはないので、各自好みの形式で構いませんが 提出を求められた場合のことを考慮すると第三者が見ても分かりやすくすることをおすすめします。

※帳簿書類をどのように記帳し保存するかが分からない場合は税務署へ相談することをおすすめします。

そして、この「所得300万円以上」と「帳簿書類の保存」の双方の条件を満たしていれば、所得区分を「事業所得」とすることが可能です。

ここでのポイントは、事業所得にできる場合は必ずしも事業所得にする必要はなく雑所得とすることも可能なことです。

どちらにするのが良いかは確定申告方法によっても変わりますが、基本的に事業所得に分類することのメリットの方が大きいと言えます。

特に青色申告する場合は、雑所得の分は青色申告特別控除(最大65万円)対象外となってしまうので、青色申告時は事業所得とした方が節税効果が期待できます。

確定申告書 記帳前の事前準備

ここでは確定申告書を記帳するために 事前に準備しておくべきことを紹介していきます。

確定申告書の記帳をスムーズに進めるためにも、暗号資産に関する以下の情報(データ)を収集しておきます。

- 売上(売却価格)

- 経費

- 所得

- 利益を得た取引所の情報

まず、「経費」「所得」の求め方についてはすでに前述しているので省略し、ここでは「売上」と「利益を得た取引所の情報」について解説していきます。

まず「売上」とは、暗号資産の売却価格を指し、この売却の合計金額を事前に収集しておく必要があり、複数の取引所で売り上げを上げた場合は取引所ごとの売却価格を算出する必要があります。

次に「利益を得た取引所の情報」とは、暗号資産取引において売上を上げた取引所の情報であり、所得の対象となる取引所の「名称」と「法人番号 or 所在地」を指します。

基本的には会社名(名称)と会社の住所(所在地)を書くのが定番ではありますが、所在地の代わりに法人番号の記載でも構いません。

具体例としてGMOコインで売り上げを上げた場合は、「GMOコイン」「7011001113188(法人番号)」の2つの情報を控えておけばOKです。

※法人番号についてはGoogleで「〇〇〇 法人番号」(〇〇〇は法人番号を調べたい会社名)と検索すれば分かります。

尚、複数の取引所で売り上げを上げた場合は、それぞれの会社情報が必要となります。

そして、これらの情報を収集し終えたら確定申告書へ記帳していくわけですが、確定申告書の提出方法は大きく分けて以下の2種類となります。

次項では双方のやり方を解説していきますが、基本的にはe-Taxでの提出方法がおすすめです。

書面提出での確定申告書の記帳方法

ここでは確定申告書を書面提出(窓口持参 or 郵送)する場合の 暗号資産に関する箇所の記帳方法を解説していきます。

※e-Taxで提出するという場合は、ここを読み飛ばして次の『e-Taxでの確定申告書の記帳方法』へお進みください。

尚、本記事では所得区分を雑所得として処理した場合の方法をメインに紹介していきます。

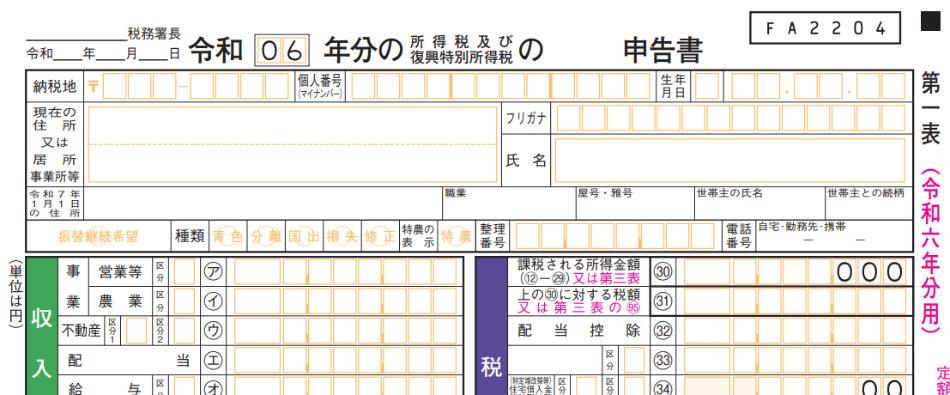

申告書第一表の記帳方法

ここでは確定申告書の申告書第一表の記帳方法を解説していきます。

記帳方法をより分かりやすくするために、以下の収支サンプルを想定して、確定具体的な数字を交えて解説していきます。

- 売上…530万円(GMOコインにて取引)

- 経費…380万円

- 所得…150万円

まず、「収入金額等」欄の「雑」→「その他」の列に区分「2」そして 売上金額を記帳していきます。

今回の事例では暗号資産で530万円の売り上げを上げたので、上記の記帳内容となります。

次に「所得金額等」欄の「雑」→「その他」の列に 所得金額を記帳していきます。

今回の事例では暗号資産での売り上げから経費を差し引いた所得が150万円となったので、上記の記帳内容となります。

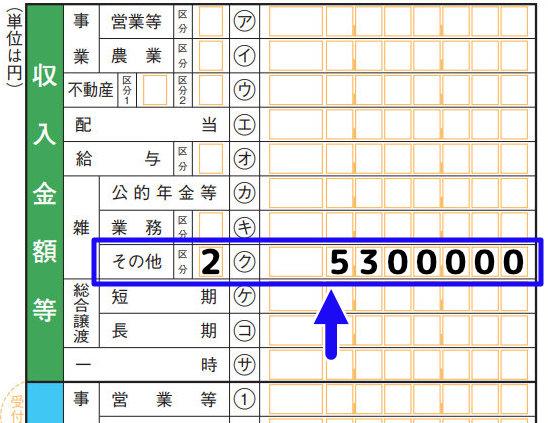

申告書第二表の記帳方法

ここでは確定申告書の申告書第二表の記帳方法を解説していきます。

記帳方法をより分かりやすくするために、以下の収支サンプルを想定して、確定具体的な数字を交えて解説していきます。

- 売上…530万円(GMOコインにて取引)

- 経費…380万円

- 所得…150万円

申告書第二表には、「所得の内訳」の項目に「所得の種類」「種目」「支払者の情報」「収入金額」を以下のように記帳していきます。

「所得の種類」欄に「雑(雑所得)」、「種目」欄に「暗号資産」と記帳するわけですが、これは暗号資産で売り上げを上げた全ての人の共通の記帳内容となります。

「支払者の情報」欄には暗号資産の売り上げを上げた取引所の会社名と法人番号 or 所在地(今回は法人番号を採用) を記帳します。

「収入金額」欄には取引所ごとの売上金額を記帳します。

今回は取引所1社での売り上げとなりますが、複数の取引所で売り上げを上げた場合は、取引所ごとの売上金額の記帳が必要となります。

尚、私がおすすめする暗号資産取引所について以下の記事にて紹介しているので、よろしければこちらもご参照ください。

収支内訳書の記帳方法

まず、暗号資産の所得区分を雑所得として処理する場合は収支内訳書への記帳は不要となります。

収支内訳書の記帳が必要となるのは、暗号資産の所得区分を事業所得として処理したケースであり、その場合は経費を勘定科目ごとに分け 以下の枠内に記帳する必要があります。

今回は雑所得メインということで 経費の詳細記帳方法は省略しますが、注意事項として 暗号資産以外にも事業所得がある場合は合算で記帳する必要があります。

特に個人事業主・自営業者はメインで別の収入源があることが多いと思うので、そのメインの収入源で発生した経費と合算して記帳することをお忘れなく。

e-Taxでの確定申告書の記帳方法

ここでは確定申告書をe-Taxで提出する場合の 暗号資産に関する箇所の記帳方法を解説していきます。

尚、本記事では所得区分を雑所得として処理した場合の方法をメインに紹介していきます。

e-Taxでの暗号資産の確定申告は以下の4ステップの作業が必要となります。

次から各ステップを個別で解説してきます。

収支内訳書の展開方法

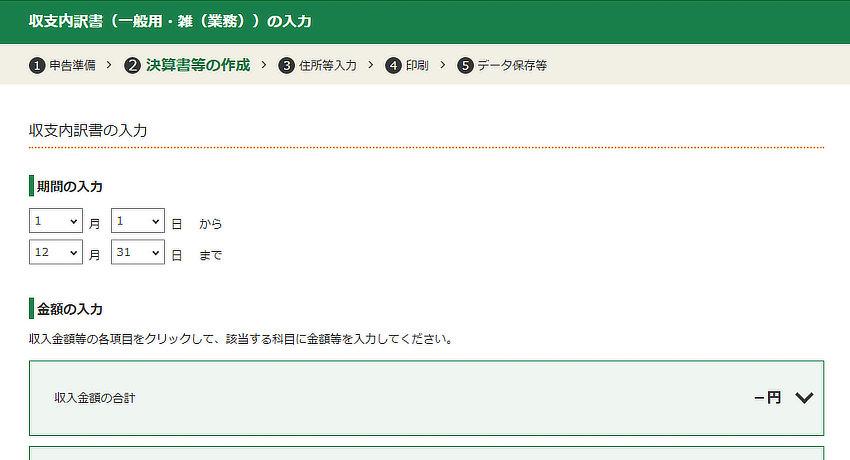

ここでは暗号資産の収支を雑所得で処理する場合の、e-Taxでの収支を入力するための収支内訳書の展開方法を解説していきます。

まずは暗号資産での収支を入力するためには 損益計算書の作成項目に進み、そこから収支内訳書を展開する必要があります。

その収支内訳書を展開するためには、e-Taxでの各種操作を進め以下の「決算書等の作成画面」画面を表示させます。

尚、本記事では 上記画面を表示させるための操作手順は省略します。

※e-Taxでの各種手順が分からない・知りたいという方は以下の記事をご参照ください。

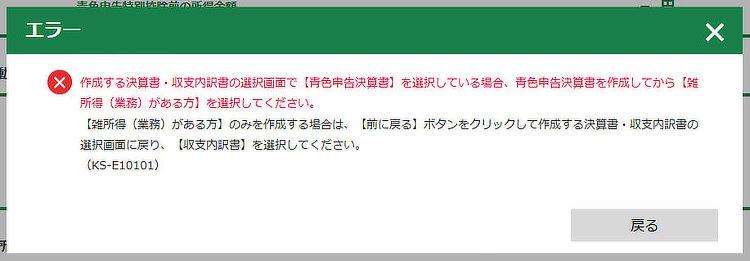

「決算書等の作成画面」画面を表示させたら、画面下部の「雑所得(業務)がある方」の枠をクリックします。

ここでの注意点として、メインとなる事業所得欄の入力を先に済ませておくことです。

いきなり雑所得の入力をしようとすると以下のエラーが表示されるのでご注意ください。

無事、雑所得の収支内訳書が展開できると以下の画面が表示されます。

これで雑所得の収支内訳書の展開は完了となります。

収入金額の入力方法

ここでは暗号資産の収支を雑所得で処理する場合の、e-Taxでの収入金額の入力方法を解説していきます。

ここからは入力方法をより分かりやすくするために、以下の収支サンプル事例を想定して、確定具体的な数字を交えて解説していきます。

- 売上…530万円(GMOコインにて取引)

- 経費…380万円

- 所得…150万円

まず、前述した『収支内訳書の展開』まで進めたら、「収入金額の合計」枠を選択し(①)、売上(収入)金額の列の「入力」をクリックします(②)

展開した「売上(収入)金額の入力」画面にて、売り上げを上げた取引所情報及び売上金額を入力していきます。

各種情報の入力手順は以下の画像をご参照ください。

上画像の手順①については、事前に調べておいた暗号資産取引所の法人番号を入力して「検索」をクリックすると、自動的に会社名・所在地が出力されます(②)

ちなみに上記画面では「登録番号」を選択していますが、法人番号を選択せずともこのままの状態で法人番号を入力すれば出力してくれます。

また、売り上げを上げた取引所が複数ある場合は、取引所ごとの売上金額を入力します(③)

※更に取引所を追加する場合は「もう1件入力する」をクリックして同じように法人番号・売上金額を入力していきます。

そして、入力した合計金額が「売上(収入)金額の合計」欄に自動的に表示されます(④)

全ての入力が完了したら画面下部の「次へ進む」をクリックします(⑤)

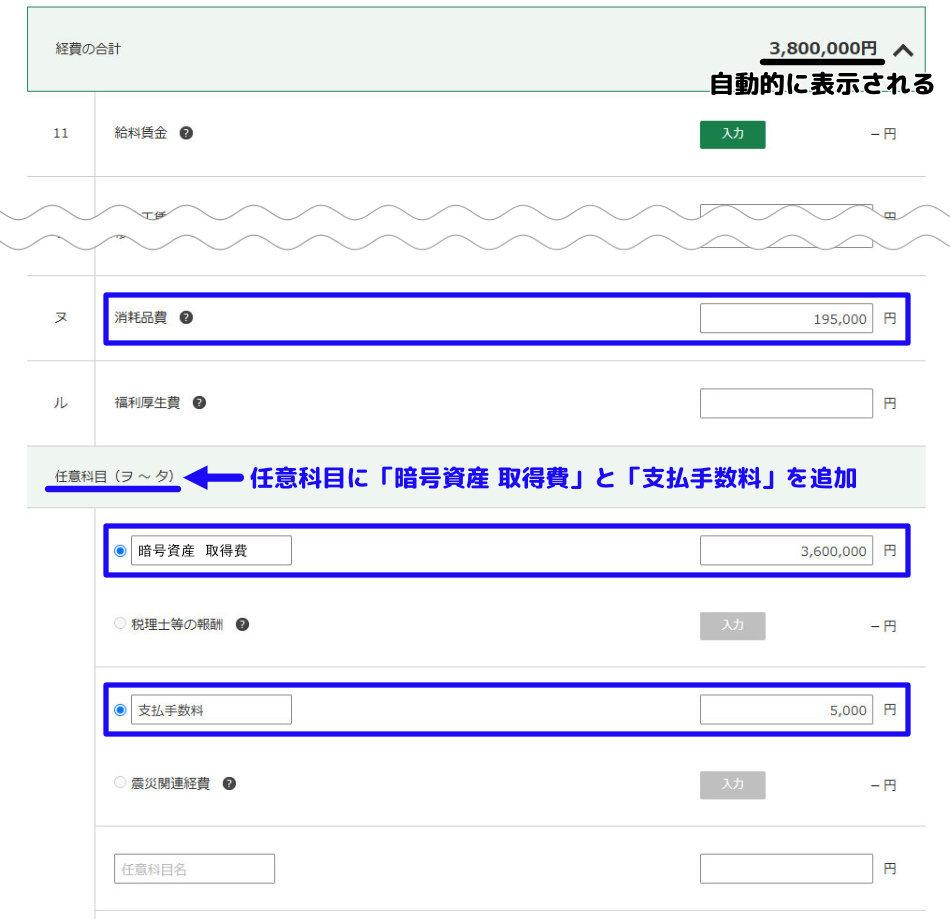

経費の入力方法

ここでは暗号資産の収支を雑所得で処理する場合の、e-Taxでの経費の入力方法を解説していきます。

ここでも入力方法をより分かりやすくするために、以下の収支サンプル事例を想定して、確定具体的な数字を交えて解説していきます。

- 売上…530万円(GMOコインにて取引)

- 経費…380万円

- 経費内訳(暗号資産取得費 360万円、支払手数料 5千円、消耗品費19万5千円)

- 所得…150万円

まず、前述した『収入金額の入力』が完了したら、「経費の合計」枠をクリックします。

次に、経費の金額を勘定科目ごと(各経費種目ごと)に入力していきます。

尚、今回は[暗号資産 取得費 360万円] [支払手数料 5千円] [消耗品費19万5千円]を想定しているため、以下の入力結果となります。

「暗号資産 取得費」と「支払手数料」については該当する項目がないので、任意科目の箇所に新規で項目を追加しています。

※今回のように支払手数料の金額が少ない場合は、わざわざ新規項目を作らずとも「雑費」で処理しても構いません。

そして、全ての経費の入力が完了すると「経費の合計」欄に合計金額が自動的に表示されます。

所得額の確認方法

ここでは暗号資産の収支を雑所得で処理する場合の、e-Taxでの所得額の確認方法を解説していきます。

売上金額・経費の入力が完了すると以下の画像のように自動的に所得金額が算出されます。

収支内訳書の画面(上記画像)にて所得金額が正しいかを確認し(①)、所得金額が問題なければ「次へ進む」をクリックします(②)

「決算書等の作成画面」画面に戻ったら、「雑所得(業務)がある方」の枠に収入金額 合計(売上金額 合計)と所得金額が表示されます。

再度、収入金額(売上金額)・所得金額を確認し、問題がなければ雑所得の入力は完了となります。

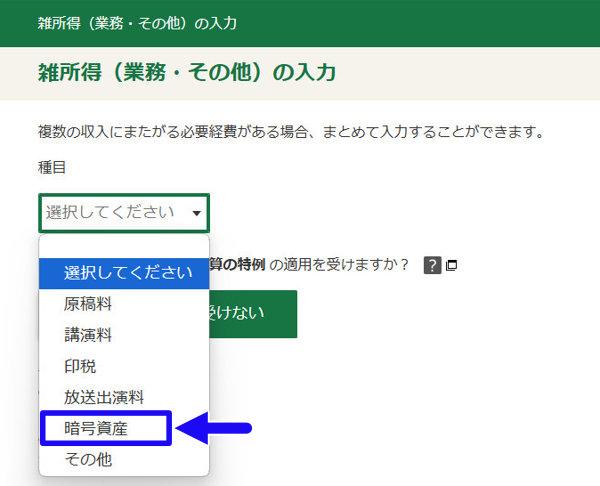

種目の選択方法

前項の『所得額の確認』後、e-Tax入力を進めていくと終盤に[収入・所得の入力]画面が表示され、以下の画像の矢印で示した「確認してください」と表示される項目があります。

「確認してください」と表示された項目は必ず追加入力(補正)が必要となるので、該当する枠をクリックします。

展開した[雑所得(業務・その他)の一覧]画面に、要確認と記載があるので、同じ列の「補正」をクリックします。

展開した[雑所得(業務・その他)の入力]画面の「種目」で「暗号資産」を選択し 画面下部の入力終了をクリックします。

上記の種目の選択をもって、確定申告書をe-Taxで提出する場合の 暗号資産に関する箇所の記帳(入力)は終了となります。

今回は暗号資産での売上を雑所得で計上する部分のみに絞って解説してきましたが、全体的なe-Taxの入力手順を知りたいという方は以下の記事をご参照ください。

\ まずは無料問い合わせ/

その他の確定申告方法について

今回は暗号資産の確定申告方法をメインに紹介したため、その他の基本的な確定申告方法については省略しました。

今回は紙ベース(確定申告書に直接記入)のやり方を紹介しましたが、個人的におすすめなのはパソコン・スマホから確定申告が可能なe-Tax版(電子版)です。

e-Tax版の確定申告方法については、以下の記事にて詳しく解説しているので、e-Taxで確定申告をしようと思う方は こちらもご参照ください。

尚、上の記事は青色申告のやり方とは書いてますが、白色申告にも流用できる内容となっているので、白色申告をする予定の方もこちらをご参照ください。

暗号資産の確定申告が難しいと感じる場合

今回は暗号資産の基本的な取引パターンでの確定申告方法を紹介してきましたが、あくまでこれは最もシンプルな事例となります。

「異なる価格でバラバラに購入して一部売却した」「ドルで購入・売却した」などの少し特殊な取引となると確定申告の手間も増してきます。

特に取引量が多くなると確定申告が複雑化して処理する時間が増し、確定申告を難しいと感じることも多々あります。

そうした 暗号資産の確定申告に苦戦する場合は自身で処理するのではなく、その道のプロである税理士に頼むのがおすすめです。

税理士に依頼すれば、暗号資産周りだけでなく確定申告に関する全ての手続きを処理してくるので大幅な時間短縮にもなります。

当然、税理士への依頼料が発生するわけですが、時間短縮はもとより節税アドバイスも受けることができ 税理士に依頼したことで結果的に安上がりになったということもあります。

特に暗号資産で高額稼いだという方は税理士に依頼すべきかもしれません。

と言うのも、高額稼ぐと税務署から目を付けられやすく、税理士経由であれば税務調査が入るリスクを減らすことができます。

それに、税理士依頼費は経費として処理できるので、納税率が高ければ依頼費の割安感も増してきます。

このことから高額稼いだ場合は 確定申告方法をあれこれ調べずに最初から税理士に任せてしまうのも大いにありです。

尚、「どうやって税理士に依頼して良いか分からない…」という方は、無料相談できる税理士ドットコムへ問い合わせるのがおすすめです。

\ まずは無料問い合わせ /

最後に

今回は個人事業主・フリーランスを対象とした暗号資産の確定申告方法を紹介してきました。

昨今、日本でも暗号資産の認知度が増しており 暗号資産取引で利益を上げる人が年々増加しています。

ただ、現状 日本はまだまだ暗号資産後進国と言われるぐらいで、こと暗号資産の確定申告については情報量が少ないのが実情と言えます。

そうした、あまり明確化されていない暗号資産の確定申告方法をできる限り分かりやすく説明しようとした次第です。

本記事を通じて 暗号資産の確定申告に対する疑問・不安が解消されたのであればこれ幸いです。

コメント