今回は2026年4月14日に発表された出前館の2026年8月期 第2四半期(中間期)決算発表の内容について紹介していきます。

具体的な決算業績から、決算報告に関する各種情報、出前館の株価、今後の出前館についての話題をお届けします。

出前館 2026年上期は大幅赤字…

2026年4月14日に出前館から発表された決算業績によると、2026年8月期 中間期(25年9月〜26年2月)の連結決算は、最終損益が31億7900万円の赤字となりました。

前年同期(24年9月〜25年2月)の13億4400万円の赤字から赤字幅が拡大しました。

尚、2025年10月に発表された2026年通期予想の最終赤字40億円については据え置きとしており、今回の発表結果を踏まえると2026年下期(3月~8月)の最終損益を約8億程度の赤字に留める必要があります。

※上記内容をより分かりやすくするため次の『決算報告内容』にて表を交えて紹介していきます。

決算報告内容

ここでは出前館が公表した以下の半期決算短信・決算説明会資料を基に、各種報告内容を紹介していきます。

決算業績

ここでは今回出前館から発表された2026年8月期 中間期(25年9月〜26年2月)の決算実績を過去の決算実績と比較しながら紹介していきます。

尚、本記事では 業績内容を分かりやすくするために 億単位(いずれも円)で表示し 小数点以下の数値は四捨五入し簡潔化しています。

※より詳しい数値を知りたい場合は出前館が公表している半期決算短信を ご確認ください。

そして、2024年から2026年の予想を含む決算の業績内容は以下となります。

| 決算期 | 2024年 通期実績 (2023年9月~2024年8月) | 2025年 通期実績 (2024年9月~2025年8月) | 2026年 通期実績(予想) (2025年9月~2026年8月) | 2026年上期実績 (2025年9月~2026年2月) |

|---|---|---|---|---|

| 売上高 | 504億 | 397億 | 441億 | 180億 |

| 営業益 | -60億 | -49億 | -40億 | -32億 |

| 経常益 | -59億 | -50億 | -40億 | -31億 |

| 最終益 | -37億 | -50億 | -40億 | -32億 |

| 発表日 | 2024/10/11 | 2025/10/15 | 2025/10/15 | 2026/4/14 |

過去及び予想通期と比べると期間が半分(半年分)ということで一概に比較できるわけではありませんが、営業益・経常益・最終益の赤字に関しては すでに直近過去の通期に匹敵するほどの数値となっています。

尚、2026年通期実績予想は2025年10月に発表されたものですが、上期実績が発表された現段階でも2026年通期実績予想は変更なしということで、強気の姿勢がうかがえます。

続いては2025年上期と今回発表された2026年上期の実績を見ていきます。

| 決算期 | 2025年 上期実績 (2024年9月~2025年2月) | 2026年上期実績 (2025年9月~2026年2月) |

|---|---|---|

| 売上高 | 209億 | 180億 |

| 営業益 | -13億 | -32億 |

| 経常益 | -13億 | -31億 |

| 最終益 | -13億 | -32億 |

こちらはいずれも同期間(半年間)の実績となっているため、同条件での比較とも言えます。

双方同じ時期・期間ではあるもの2026年上期は売上高が低く、利益項目(営業益・経常益・最終益)は倍以上の赤字となっています。

売上高の低迷・赤字拡大の原因については様々な要因が絡んでくるとは思いますが、その中でも影響が大きかったのはロケットナウの進出だったのではないでしょうか。

ロケットナウの店頭価格・送料手数料無料の展開により出前館のシェアが減少し、それに対抗するために提供価格を下げシェアを回復させたものの値下げにより赤字が拡大したのかと。

オーダー数

ここでは出前館 決算説明会資料にて公表された出前館のオーダー数(注文数)について紹介していきます。

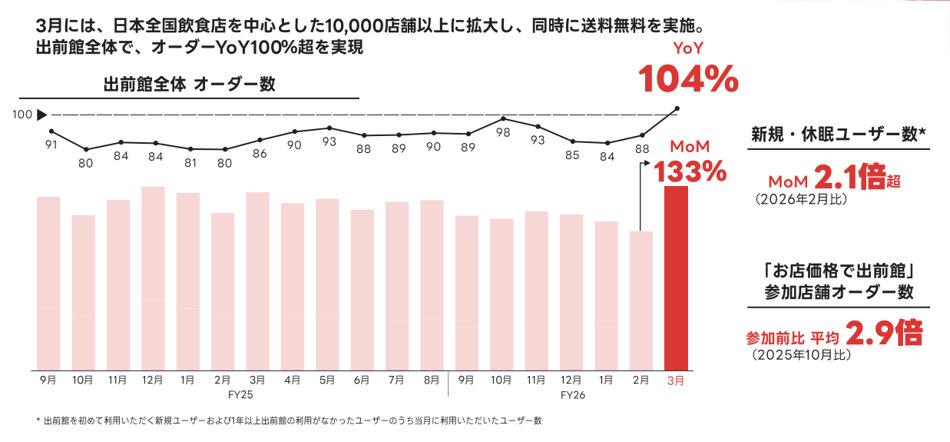

まずは2024年9月~2026年3月のオーダー数グラフを紹介していきます。

※文字・数字が見づらいという方は決算説明会資料原本の方でご確認お願いします。

まず、YOY(YearOverYear)とは「前年比」のことで、上グラフでは2025年3月と2026年3月の比較となります。

また、MoM(MonthOverMonth)とは、「前月比」のことで上グラフでは2026年2月と2026年3月の比較となります。

上記の用語を踏まえて、前月比では確かに大幅増(133%)ではありますが、前年比で見ると微増(104%)という結果になりました。

確かに2026年3月のオーダー数は多いわけですが、直前の2026年2月のオーダー数が少ないことの方が問題にも思えます。

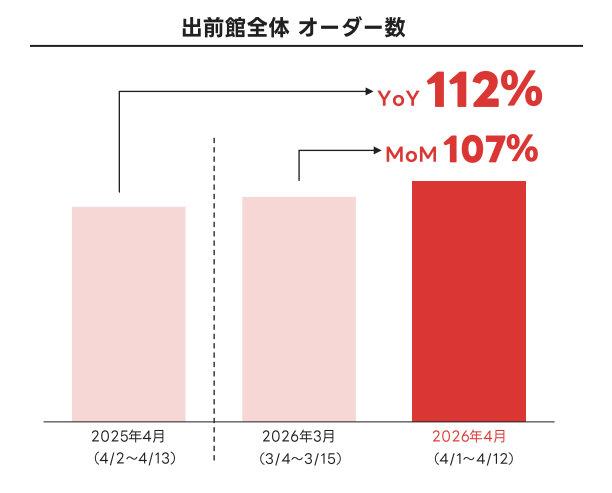

続いては、2026年4月のオーダー数と過去オーダー数を比較したグラフを紹介していきます。

2026年4月はお店価格を本格的に導入させた月でもあり、出前館の戦略の行き先を推し量る大事な月とも言えます。

まずまず上出来な結果と言えるかもしれませんが、個人的には「思ったよりもオーダー数が伸びていない…」という印象を受けました。

これは私の個人的な見解となりますが、お店価格を導入した店舗のオーダー数は上グラフ以上に伸びている反面、お店価格を導入していない店舗はオーダー数が落ちてしまったのではないかと。

その結果、トータルではオーダー数は増えたものの 出前館が当初想定していたオーダー数にはなっていないといったところでしょうか。

何はともあれ オーダー数は順調に増えているようですが、肝心の売上高はどうなっているのでしょうか。

今回の決算説明会資料でピックアップされたオーダー数は2026年3月・4月といずれも下期のものであり、売上高は2027年10月の決算発表まで分かりません。

現在発表されたオーダー数を見る限り、売上高はそれほど増えていないと予想します。

というのも、お店価格にすることで単純に1注文対する単価は下がってしまうわけで、お店価格でのオーダーが増えれば増える程 平均単価も下がることになります。

そして、前述したオーダー数の増加具合を見る限りはお店価格商品の注文が増えた代わりに価格変動がない商品の注文は減ったようにも見受けられるので、1件あたりの平均単価は下がってしまったのかと。

その結果、全体の注文数が増えても思った以上に売上高は増えないというのが実情ではないでしょうか。

株価への影響は?

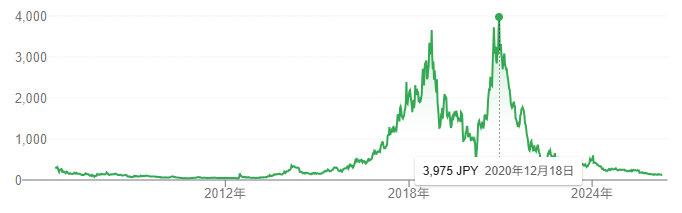

出前館の中間決算発表で気になったのが株価への影響です。

決算発表前の終値が128円で、発表翌日(15日)の始値が125円と決算内容の影響をやや受けた模様です。

そんな中、出前館決算発表の翌々日である4月16日に日経平均は最高値を更新した一方で、出前館の株価は更に下落し その日の終値は直近10年では最安値とも言える121円を記録しました。

更に その翌日(17日)の終値は119円と下落に歯止めがきかない状況となっています。

そんな下降トレンド中とも言える出前館の株価ですが、実は直近数カ月で一時的に急騰した場面がありました。

それはWoltが日本撤退を発表した時で、発表前126円だったのが発表翌日には143円にまでに急騰しました。

Woltが撤退し出前館のライバルが減ったことによる期待なのか、他社の撤退が出前館の株価にとっては追い風となったわけです。

その後もしばらくはレンジ相場が続き、Wolt撤退という好材料を活かして株価上昇か?と思えたものの、しばらくして株価は再び下落し、今となっては120円を割る状況となってしまいました…

今後の出前館について

ここでは、今回の決算発表内容を踏まえ、出前館の今後の展開を私の憶測を交えて紹介していきます。

下期の業績はどうなる?

現状、皆が最も気になるのは下期(2026年3月~8月)の業績ではないでしょうか。

特に2026年3月はお店価格の全国展開を開始した時期でもあります。

更に2026年4月からはお店価格対象店舗を拡充させ、CMなど販促活動も大々的におこなっており、下期の業績はお店価格戦略の成否を占う重要な時期といっても過言ではありません。

そんな重要な下期ですが、上期の実績が出た今、達成しなければいけない業績も明確化されました。

以下の表は2026年通期の実績予想と2026年上期の実績のものとなるわけですが、上期実績発表後も出前館は「2026年通期実績予想は変更なし」と発言しています。

| 決算期 | 2026年 通期実績(予想) (2025年9月~2026年8月) | 2026年上期実績 (2025年9月~2026年2月) |

|---|---|---|

| 売上高 | 441億 | 180億 |

| 営業益 | -40億 | -32億 |

| 経常益 | -40億 | -31億 |

| 最終益 | -40億 | -32億 |

| 発表日 | 2025/10/15 | 2026/4/14 |

このことから、下期は約260億円の売上高を上げ、最終益は8億円の赤字で抑えなければいけません。

出前館が「通期実績予想は変更なし」と言っている以上、出前館自身はそれが実現可能と思っているのでしょうけど、本当に実績予想通りの数値になるかは甚だ疑問です。

まず、売上高に関しては、前述した『オーダー数』のところでも話したように、オーダー数は増えはしたものの平均単価が下がった影響で、思ったよりも売上高が伸びない というのが私の見解です。

さらに、お店価格をアピールするために4月から大々的に広報活動をしており、それに要する経費を考慮すると8億円程度の赤字に留めることは かなり難しいと言えます。

そもそも、お店価格を続ければ続けれる程 赤字が増幅する未来しか見えないわけで、下期は上期の32億円の赤字以上の損失が出てもおかしくはないかと。

こうしたことも含めて、下期の結果が分かる2026年10月の決算発表は大注目と言えます。

当面続く?お店価格

2026年3月から本格的に開始したお店価格ですが、いつまで続くのでしょうか?

まず、出前館のお店価格の歴史を振り返ると、2025年9月から5都市・約250店舗と小規模で且つ期間限定で試験的に実施しました。

その後、徐々にエリア・店舗を拡大し2026年2月時点では一都三県を中心として6,000店舗以上に拡充しました。

更にお店価格対象店舗は拡充し、2026年4月の段階では約15,000店舗が対象となり、CMなどでの広報活動も拡充し 大々的にお店価格をアピールするようになりました。

最初は期間限定で始めたお店価格ですが、昨今の日本のフードデリバリー業界ではお店価格が当たり前になりつつあります。

そんな定着化したお店価格は、もはや終わりの見えない状況となっており、現状 出前館はお店価格終了時期を明示していません。

他社もお店価格をいつまで続けるかは明示しておらず、もはや各社我慢比べの状況となっています。

とりあえず出前館に関しては下期及び次回の決算発表まではお店価格継続は濃厚で、2026年一杯は継続するのではないでしょうか。

今後は継続どころか更にお店価格対象店舗が増えて、お店価格展開に歯止めがきかなくなるかもしれません…

配達員の報酬はどうなる?

結論から言うと、今後 出前館の配達報酬は減少することが予想されます。

お店価格展開中の現状ですでに配達報酬は減少傾向にあり、今回の決算報告内容からすると下期の赤字削減のために 更なる配達報酬減の可能性があります。

配達報酬を減らすことが経費削減の最も簡単な手段かもしれませんが、出前館側が それを実行しようものなら自身の身の破滅をもたらすことになるでしょう。

というのも、出前館で稼働する配達員は他社より報酬が高いから出前館で配達しているのであって、配達報酬が低い出前館に魅力を感じる配達員は皆無と言えます。

他社のアカウントがBANになって出前館しか稼働できない配達員であれば、出前館の配達報酬が下がろうが配達するでしょうけど その数にも限界があります。

配達報酬を下げた結果、配達員がなかなかマッチングせずに遅配になり、顧客からの満足度が下がり いずれ顧客からも見放されてしまうなんてことにもなり兼ねません。

金の切れ目が縁の切れ目ということを出前館は十分理解し、配達報酬を安易に下げるということは止めるべきかと。

今後の株価

前述した『株価への影響は?』でも話したように出前館の株価は下降トレンドに入っている状況です。

この低迷している今こそ絶好の押し目(買い場)とも見れるかもしれませんが、ファンダメンタルズ的には上昇する要因は皆無かと。

むしろ、次の決算発表に合わせてショート(空売り)で下落を狙った方が手堅いとも言えます。

ただ、ここまで低迷した株価でショートをしたところで利益もたかが知れているわけで、手を付けないことが最も得策と言えます。

私個人の見解では、今は様子見し、仕掛けるとしたら2026年10月の下期及び通期決算発表後を狙うのがベストかと。

決算発表した直後には株価が変動する可能性が高いので、発表後のタイミングで動くのは得策ではありませんが、決算業績で今後の傾向が分かるかもしれません。

もし、通期業績予想とほぼ同じ結果もしくはそれよりもよい結果になれば、株価は上昇し一時的に上昇トレンドに入り購入のチャンスかもしれません。

逆に通期業績予想を遥かに下回る結果となれば、株価は下落し一時的もしくは長期的な下降トレンドに入り 購入は避けた方が良いかもしれません。

私の予想では通期業績は予想を下回る結果となり、株価もさらに下落し そこから一時的に上昇はするものの すぐに下落して 数年はレンジもしくは下降トレンドに入るのかと。

ギャンブルでもいいから出前館の株で一儲けしたいと思うのであれば、さらに下落したタイミングで購入して仕手化(特定の投資家グループが大量に購入し意図的に株価を急騰させる)を狙うのもありかもしれません。

仕手化以外にもTOB(株式公開買付)・MBO(マネジメント・バイアウト)でもあれば、それなりの高値でさばけると思うので、完全に出前館の株が終わったと見るのは時期早々と言えます。

とは言え、現実問題 出前館がフードデリバリー事業をしている限りは株価上昇は見込めないかと。

かつて4,000円近くまであった出前館はどこにいってしまったのでしょうか…

フードデリバリー事業を完全撤退して、別の事業に転換しない限り、永遠に最高値更新はないでしょう。

終わりの始まりか…

これは出前館の話というよりも日本のフードデリバリー業界全体の話となります。

昨今 低価格路線が当たり前になりつつある日本のフードデリバリー業界ですが、個人的にはこの状況は日本のフードデリバリーの終わりの始まりなのではないかと思っています。

このまま低価格路線が続ければ「フードデリバリーは店とほぼ同価格で注文できる」というのが当たり前になってしまい、それが世間一般に定着すれば フードデリバリー各社も従来の価格に戻しづらくなります。

この低価格路線で運営側(出前館)が十分な利益を確保できていれば配達員も安心できるわけですが、どう考えても低価格路線は赤字必至の状況であり どこも自社の身を削りながらの我慢比べになっていると言えます。

こうしたことから、今の日本のフードデリバリーは危機的状況の第1フェーズに入ったのではないでしょうか。

直近ではWoltが日本撤退しましたが、そう遠くない未来に もう1社もしくは2社 撤退するのかもしれません…

コメント