今回は2025年10月15日に発表された出前館の決算発表の内容について紹介していきます。

具体的な決算業績から、売上高が落ちた理由・黒字化するための方法・出前館の今後などの情報をお届けします。

出前館 来期も赤字が濃厚…

2025年10月15日に出前館から発表された決算によると2025年8月期の連結最終損益は49.7億円の赤字(前の期は37億円の赤字)と赤字幅が拡大し、7期連続の赤字となりました。

尚、翌年となる2026年8月期は40億円の赤字という予測で、赤字幅が縮小する見通しとなっておりますが、赤字であることは変わらず 最終赤字は8年連続となる見込みです。

昨年(2024年)10月の業績予想では、2025年8月期は黒字化するという見込みでしたが、結果的にそれは実現できず今期も赤字となってしまいました。

※昨年発表されたの業績予想については次の『決算業績詳細』にて紹介していきます。

決算業績詳細

ここでは出前館の決算業績の内容を数値で紹介していきます。

決算項目内容

まず、決算業績内容を紹介する前に 決算業績に表記されている各決算項目の内容を解説してきます。

解説する決算項目は以下となります。

売上高

本業の商品・サービスで出前館本部が得た売上総額を指します。

フードデリバリーにて発生した流通取引総額(商品代金+配送料+その他ユーザー手数料)から店舗の取り分を差し引いた金額が売上高に該当します。

※上記 売上高の内訳内容については私自身の解釈であり、実際は多少異なる可能性があることをご了承ください。

尚、クーポンにて減額した分は売上高に反映されず一旦はクーポン減額なしで計上され、別途 広告宣伝費として計上され『営業益』に反映されます。

出前館の場合は、デリバリーサービスでの売り上げがメインであり、注文者がデリバリー注文して出前館に支払った金額が売上高に該当してきます。

商品代金+配送料(値引き前)+その他ユーザー手数料の合計金額から「店舗の取り分」「配達員への配達報酬」を差し引いた金額が売上高に該当します。

営業益

本業で稼いだ利益を指し、売上高からサービスに必要となった各種経費(人件費・広告宣伝費・管理費・消耗品費など)を引いた金額となります。

基本的には前述した『売上高』から各種経費を引いた金額が営業益ということになります。

主な経費として、配達員に支払う配達報酬・CMなどの出前館の宣伝に使われる広告費用・クーポン利用額・出前館で働いている正社員などの給料・出前館システムを運営するための維持費用などが挙げられます。

上記以外にも様々な経費が発生しており、これらの経費をいかに抑えるかが 現状出前館にとっての課題となっているのではないでしょうか。

経常益

本業と本業以外の事業全体で稼いだ利益のことで、前述した『営業益』が本業で稼いだ利益と 本業以外で稼いだ利益の合計額となります。

出前館の本業以外の事業については不明ですが、他社の事例としては不動産投資・金融商品の運用などが挙げられます。

極論、本業が不振でも本業以外の事業が好調であれば黒字化することも可能ではあります。

最終益

最終的に得られる利益を指し、当期利益(当期純利益)・税引き利益とも言われます。

前述した『経常益』から特別損益(固定資産や投資有価証券の取引など、会社の業務内容とは関係ない部分で一時的に発生した損益)と、税金(法人税・事業税・法人税等調整額など)を加減して残った利益となります。

要は企業としての最終的な利益であり、この最終益が企業価値を算出する際に考慮される最も重要な項目とも言えます。

決算業績【本決算】

ここでは前述した『決算項目内容』を踏まえて、出前館の本決済(1年ごとの決算)の業績内容を紹介していきます。

尚、本記事では 業績内容を分かりやすくするために 億単位・万単位(いずれも円)で表示し 小数点以下の数値は四捨五入し簡潔化しています。

※より詳しい数値を知りたい場合は出前館が公表している決算業績を ご確認ください。

そして、2024年から2026年(予想)までの本決算の業績内容は以下となります。

| 決算期 | 2024年8月実績 | 2025年8月(予想) | 2025年8月実績 | 2026年8月(予想) |

|---|---|---|---|---|

| 売上高 | 504億 | 530億 | 397億 | 441億 |

| 営業益 | -60億 | 100万 | -49億 | -40億 |

| 経常益 | -59億 | 1300万 | -50億 | -40億 |

| 最終益 | -37億 | 100万 | -50億 | -40億 |

| 発表日 | 2024/10/11 | 2024/10/11 | 2025/10/15 | 2025/10/15 |

1つ目の注目点は『2025年8月期の予想と実績』で、2024年10月予想の段階では黒字化となる予定でしたが、結果的には50億の赤字という結果となり通期での黒字化は今年も実現できませんでした。

そして、来期も40億の赤字予測となっており、黒字化が実現するのは早くても2027年ということになりますが、現実的には2030年ぐらいでようやく実現できるといったところでしょうか。

2つ目の注目点は『売上高』で、2024年8月期(売上高504億)から1年で100億以上も売上高が下がっています。

売上高が下がったと思われる理由について後述しますが、黒字化を実現するためにも売上高上昇がカギとなります。

その大事な売上高ですが、来期(2026年8月)予想は441億となっており今期(2025年8月)の397億よりは高いものの、前期(2024年8月)の504億にはおよびません。

こうした実績及び予想を踏まえると出前館の黒字化が先か撤退(サービス終了)が先かの勝負になってくるのかもしれません。

出前館の売上高が落ちた理由とは

『決算業績詳細』でも説明したように今期(2025年8月)は前期(2024年8月)に比べて売上高が100億以上も落ちてしまったわけですが、どうしてこれだけ下がってしまったのでしょうか。

その売上高が落ちた理由を「2025年8月期 通期 決算説明会資料」の内容や私の憶測を交えて解説していきます。

フードデリバリー市場規模の縮小

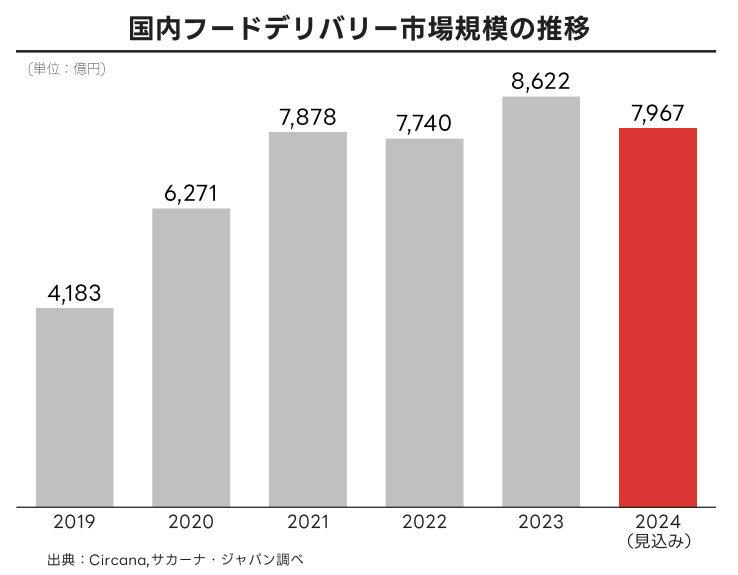

出前館は決算説明会資料を通じて、2025年8月期の売上高が落ちた最大の原因は日本国内でのフードデリバリー需要の低迷と言っており、実際のフードデリバリー市場規模の推移は以下となります。

本格的なフードデリバリーが全国的に展開したのが最近だと考えると、2023年には過去最高となる数値を記録しており、コロナ過 真っ只中の2020年以降も少しずつ市場規模を拡大してきたと言えます。

個人的にはコロナ過であった2020年がフードデリバリー市場のピークと思っていただけに、上のグラフは意外な結果だと感じました。

そして、忘れてならないのは2024年の市場規模(見込み)で、2023年のピークよりも若干落ち込む結果になることが見込まれています。

2025年8月期通年の対象期間は2024年9月1日から2025年8月31日までということで、出前館の売上高を見る限り 2025年も2024年と同等もしくは更に下がることが予想されます。

割高な商品

こちらは前述した『フードデリバリー市場規模の縮小』をもたらした根本的原因となります。

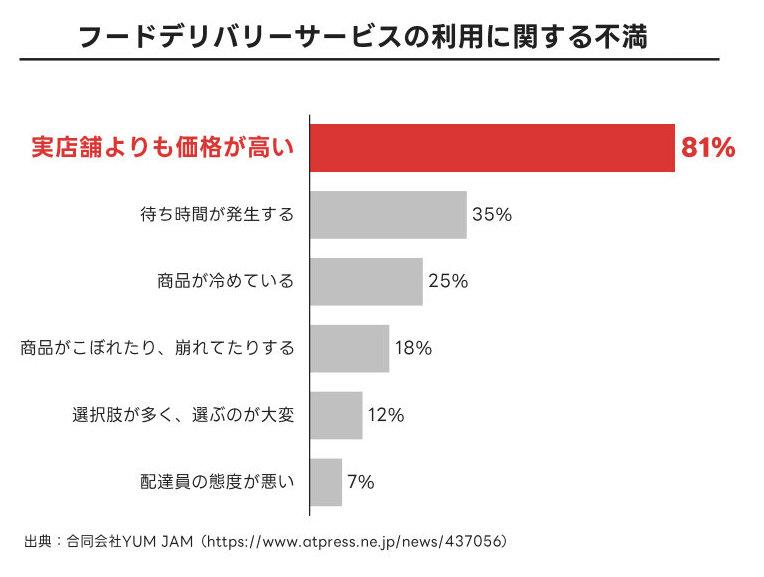

「割高な商品」がフードデリバリー市場規模の縮小をもたらしたと思う根拠については以下の以下の出前館が公表した決算説明会資料を参考にしています。

統計のサンプル人数がどのくらいなのか不明なので、信憑性については不確かな部分もありますが、疑ってもきりがないので本記事ではこれを世間の総意ということで話を進めていきます。

上記のフードデリバリーに対する不満で1位となった「実店舗よりも価格が高い」はフードデリバリーの特性でもあり、そうならざるを得ない事象とも言えます。

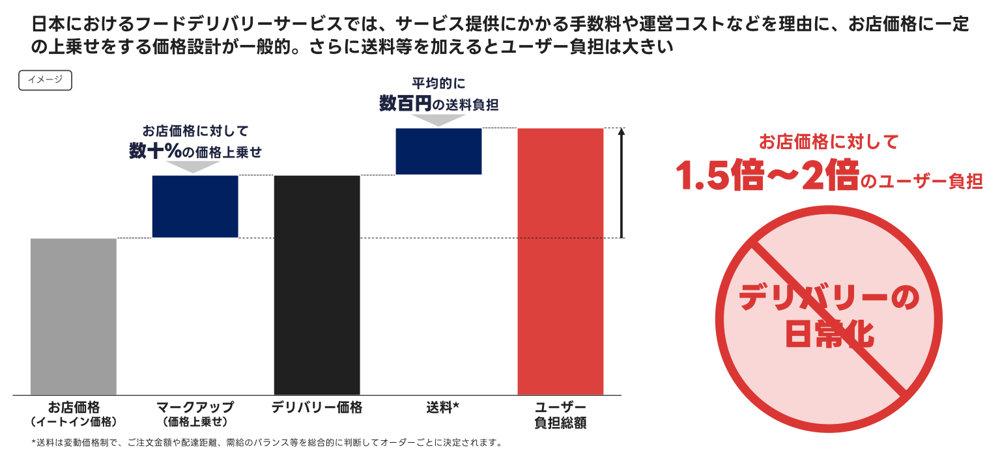

この割高な商品事情については出前館の決算説明会資料でも以下のように説明されています。

フードデリバリー会社によっては上記料金にサービス手数料等が上乗せされ更に価格が上昇することもあります。

さらには昨今の物価高の影響で元々の店頭価格まで上昇し それに相応してデリバリー価格も上昇し今となっては一般市民には敷居が高い高級サービスと化しています。

このフードデリバリーの価格が高いという問題を解消すべく 出前館も対策を考えてますが、それが未来永劫できるわけでもなく一時的な対策にすぎません。

※フードデリバリー価格高騰の対策については後述する『黒字化に向けた出前館の対策とは』にて解説していきます。

この割高な商品の問題についてはフードデリバリーには切っても切り離せない事象でもあるので、これを受け入れた上で別の対策を練るべきなのではないでしょうか。

サービスの低下

こちらも前述した『フードデリバリー市場規模の縮小』をもたらした原因の1つとなります。

まずは前述した出前館の決算説明資料のグラフを見ていきます。

ここで注目したいのは上から2つ目・3つ目の「待ち時間が発生する」「商品が冷めている」で、これらが起きる根本的な原因は遅配にあると言えます。

配達員をしている身として感じるのは、年々フードデリバリーのサービス低下が著しいことで、特に国内No.1のUberEatsのサービスは地に落ちているとも感じます。

サービス低下を招いている具体的な要因はダブル・トリプルの頻度の高さで、店舗で商品を受け取って 注文者のところへ向かっている最中でも「先に別注文の店舗へ向かえ」という追加注文がバンバンに飛んできます。

そうした注文者への配達遅延なんてお構いなしの注文依頼が頻繁に来るのがUberEatsの現状でもあり、国内No.1のUberEatsがそんなことをしていればフードデリバリー全体に風評被害が出るとも言えます。

私個人的には、フードデリバリー各社が顧客離れを解消するために最優先で行うべきはこの遅配に対する不満を減らすことだと思っています。

価格が高い点については前述したように企業努力で簡単に解消できるわけではありませんが、遅配を減らすということは企業努力でどうにでもできます。

フードデリバリー業界は こうしたサービス低下の現状を受け止め この問題と真摯に向き合うべきだと思っています。

競合他社の影響

出前館の売上高が落ちた原因はフードデリバリー市場規模の縮小のみならず、競合他社にシャアを奪われたことも影響していると思われます。

競合他社にシャアが奪われるということは基本的に「競合他社の方が出前館よりも魅力がある」もしくは「出前館の評判が落ちた」ということになり、この2つの要因が重なったことが原因だと思っています。

そして、ここでは「競合他社の方が出前館よりも魅力がある」について言及していきますが、今出前館が最も脅威だと感じている競合他社はロケットナウなのではないでしょうか。

ロケットナウが日本で展開したのは2025年1月からで、出前館が発表した決算期(2024年9月1日から2025年8月31日)に重複しています。

ただ、2025年1月から展開したとはいえ、最初は東京の極一部のエリアであり8月末の段階でも展開エリアは東京都にとどまっています。

そう考えると、出前館がロケットナウにシャアが奪われたとしても たかが知れているわけで、売上高への影響は微弱だったかもしれません。

とは言え、ただでさえ業界全体のシェアが減っているのに、競合他社が台頭してくることは出前館にとってはマイナス材料であることには変わりありません。

それにロケットナウは徐々に展開エリアを拡大しており、このままいくと2026年8月期通年の売上高にも大きく影響する可能性があり 見過ごせない問題とも言えます。

送料変動制の影響

出前館は2025年3月から注文時の状況(注文金額・配達距離・需給のバランス)によって送料が変更する 送料変動制という仕組みを導入しました。

配達員が多かったり天候が良い時などの注文が届きやすい状況では従来よりも送料が安くなる傾向にありますが、悪天候などになると送料が高くなる傾向となります。

問題なのは悪天候時の送料で、これがべらぼうに高くなって1,000円を超えることもざらではありません。

もちろん状況によっては従来よりも送料が安くなることもあるので注文者にとってプラスな部分もあります。

ただ、元々の送料はそれほど高いと感じるものでもなく、それが下がったところで お得と感じるインパクトは弱く、逆に値上がった時の 損だと思うインパクトの方が遥かに強いのではないでしょうか。

こうした高い送料に嫌気が差して他社に乗り換えた人も少なからずいると思われます。

出前館が送料でも利益を取ろうとしたのかは不明ですが、結果的に送料変動制を導入したことで出前館の売り上げが減少したのではないでしょうか。

尚、送料変動制については以下の記事にて詳しく解説しているので、気になる方はこちらをご参照ください。

度重なる不祥事

2025年8月期の期間中(2024年9月1日~2025年8月31日)に出前館に関連する不祥事なニュースが多くありました。

具体的には「システム障害」「異物購入騒動」「配達員アカウント不正利用」「不正注文 詐欺事件」が挙げられます。

「システム障害」に関しては、丸3日続き その間 一切注文ができなくなり売り上げがゼロという状況となりました。

当初の予想売上高が年間530億円であったことを考慮すると、3日間で単純に約4.35億(1日約1.45億円)の機会損失ということになります。

さらに この障害で出前館の信頼も微弱ながら落ちたことを考えると一時的な損失では済まなかったのではないでしょうか。

「不正注文 詐欺事件」に関しては、出前館の注文者がやらかした内容なので出前館自身の不祥事ではありませんが、それを可能にしてしまった出前館の管理体制にも不備があったと言えます。

それに不正注文によって出前館は損失を被っているわけで、それも売上高 減少に繋がったのではないでしょうか。

逮捕された人だけの損失を考えると大したことがないかもしれませんが、おそらく小規模な同様手口で逮捕されていない人も多数いることが考えられるので 不正注文による損失も地味に大きいかと。

こうした不祥事や事件によって出前館の評判が下がり顧客離れが起き、結果的に売り上げに影響したと思われます。

尚、過去の出前館の不祥事&事件については以下の記事にて詳しく解説しているので、気になる方はこちらをご参照ください。

黒字化に向けた出前館の対策とは

ここでは、出前館が決算説明会資料で紹介した黒字化に向けた対策や私が考える黒字化の方法などを紹介していきます。

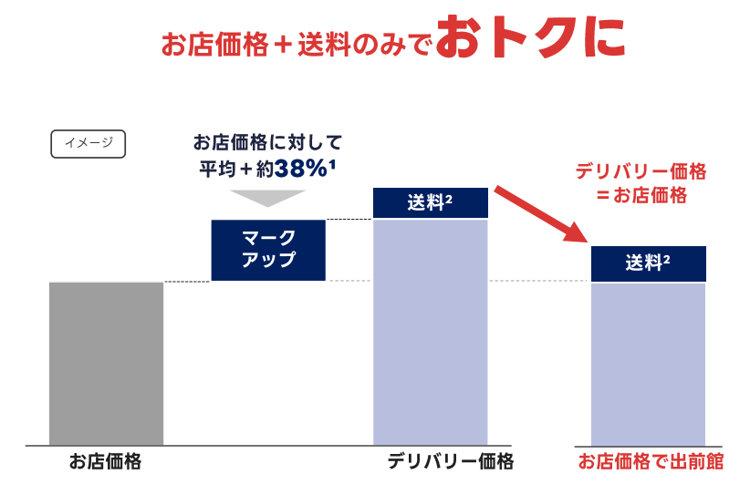

店頭価格での提供

これは出前館が決算説明会資料で紹介した内容となりますが、黒字化に向けた対策の1つとして店頭と同じ価格で提供するサービスを実施します。

前述した『割高な商品』でも解説したようにフードデリバリーの商品価格は実店舗よりも高くなっており、これがフードデリバリー離れ要因の1つとなっています。

そして、この問題を解決すべく以下の画像のように店頭価格+送料という破格とも言える価格で提供することを発表しました。

出前館はこのサービスによりオーダー数増加を図る模様です。

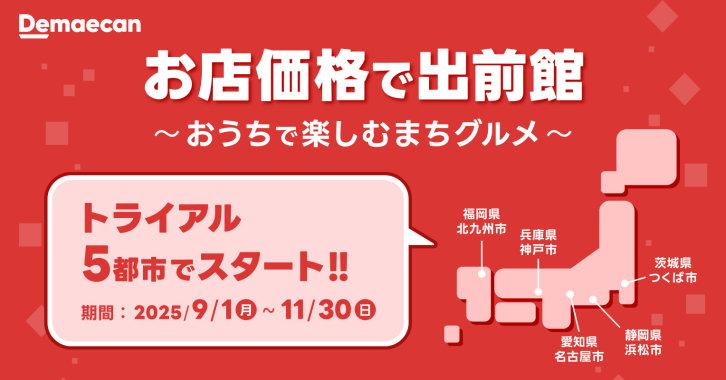

ただし、現時点では試験的な実施となり、対象期間及び対象エリアは限定されています。

また、対象店舗も限られており、全国5都市で約250店舗が対象とのことです。

この店頭と同じ価格で提供するサービスについてはロケットナウが日本展開したと同時に知名度を上げるためにとった戦略であり、Woltも出前館と同様に最近導入し始めました。

たしかにインパクトが強い戦略ではあるんですが、未来永劫 このサービスが継続できるわけではありません。

送料は別途かかるとしても店頭と同じ価格では、出前館側は赤字となってしまいます。

今回対象となった店舗と出前館の契約内容については不明ですが、もしかすると注文が増えるメリットを考慮して店舗側でも商品代金の一部を補填しているのかもしれません。

それであっても出前館側は赤字になるはずで、店舗側もずっとそれを続けるわけにはいかず、いつかは通常のフードデリバリー価格に戻さざるを得ません。

それに、この戦略は売上を上げるというよりは出前館の認知及び将来 出前館でのリピート注文を狙っているでしょうから、今後は定期的に実施されるのかもしれません。

あと心配なのは、この赤字を補填するために配達員の報酬を下げる可能性があることです。

確かに配達員の報酬を下げないことには この店頭価格提供は成り立たないと思うのですが、安い報酬で簡単に配達員が案件を受諾してくれるのでしょうか?

商品価格を安くしたものの配達員がマッチングせずに商品廃棄になってしまった…ということにならなければ良いのですが…

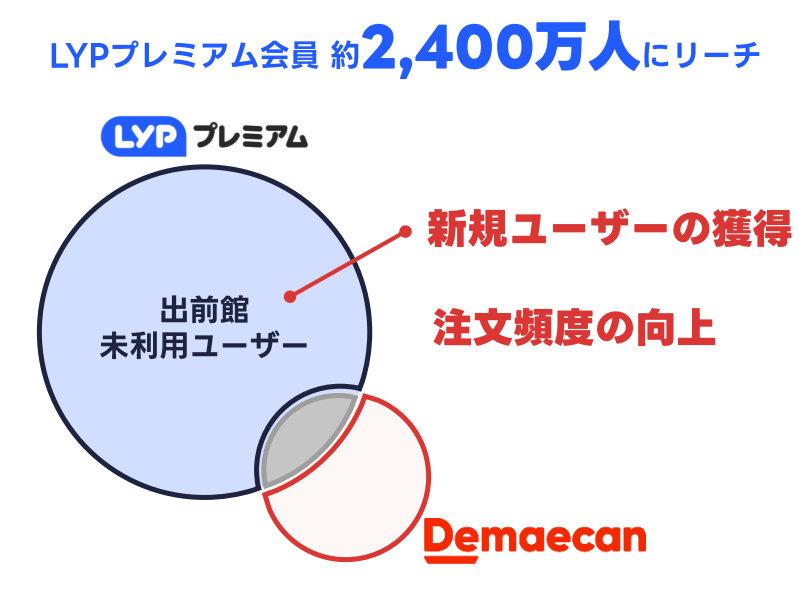

送料無料特典

これも出前館が決算説明会資料で紹介した内容となりますが、黒字化に向けた対策の1つとしてLYPプレミアム会員の場合は送料が無料となります。

まず、LYPプレミアムとは、LINEヤフーが提供する有料のサブスクリプションサービスで、Yahoo!ショッピング・PayPay・LINEアプリなどで特典を受けることができ月額は508円(税込み)となります。

このLYPプレミアムに加入している場合、2,000円以上の注文であれば送料が無料となります。

現状 期間限定とはなりますが、UberEatsのサブスクリプションサービスであるUberOneと同様のサービスとなります。

この送料無料特典における出前館の最大の狙いは、LYPプレミアムに加入している出前館未使用ユーザーに出前館で注文してもらうことです。

現在LYPプレミアム会員は約2,400万人おり、潜在的なユーザー数は莫大とも言え うまくいけば 相当数の出前館ユーザー増に繋がる可能性があります。

2,000円以上の注文でないと送料無料にはならないという条件はあるものの、これはなかなか良い戦略ではないかと思っています。

話は少し逸れますが、LYPプレミアム会員が2,400万人もいることに驚きで単純計算で日本人の5人に1人が加入していることとなるわけですが、PayPay・LINE特典目的とは言え 本当にそんなにいるのか疑ってしまいます。

本当にそれだけいるのであれば「更にプラス200円すれば注文代金問わず送料無料!」みたいなことをして、出前館送料無料サービスを固定化しても良いのではないでしょうか。

そして、前述した『店頭価格での提供』を踏まえて、出前館はフードデリバリー市場の成長を図る模様です。

正直な話、業界2位の出前館が頑張ったとて フードデリバリー市場の成長もたかが知れています。

結局のところ、こうしたキャンペーンはいわゆるクーポン乞食的な人が集まるだけで、キャンペーン中は利用者が増えるかもしれませんが 終わった途端にいつも通りの売り上げに戻ってしまうのがオチかと。

こうした短期的な一時しのぎにすぎないであろう付け焼刃的なことをやるのではなく、長期的目線での対策をすべきであり、それが次に紹介する私が考える対策です。

唯一無二のサービス

出前館が率先してやるべきことはサービス向上つまり顧客満足度の向上ではないでしょうか。

前述した『店頭価格での提供』『送料無料特典』も顧客満足度の向上ですが、これらは金銭的な要素であって実施している時だけ有効であり キャンペーンが終わってしまえば効果はなくなります。

こうした一時的な顧客満足度の向上ではなく、永続的な顧客満足度の向上が必要であり、そのためにやるべきはダブル・マルチ配達の廃止ではないでしょうか。

昨今のフードデリバリーはどこもかしこも配達員に払う報酬を減らすために、顧客サービス度外視でダブル・トリプル配達を導入しています。

ダブル・トリプル配達はフードデリバリー各社にとって利益を上げる手段であるわけですが、顧客(注文者)から見れば いい迷惑です。

そうした状況を逆手にとって、出前館は敢えてシングル配達のみに絞ることでフードデリバリーの唯一無二のサービスを実現し、そうすることで顧客からの評価も向上するのではないでしょうか。

昨今UberEatsの顧客満足度 度外視のサービスによって、UberEatsに嫌気を差している注文者も多いでしょうから、UberEatsからシャアを奪う絶好の機会とも言えます。

そもそも、かつて出前館は「アツアツをお届け!」を謳っていましたが、ダブル・マルチ導入後は「冷え冷えをお届け」の出前館となってしまっています。

こうした顧客への気遣い度外視のフードデリバリー業界に嫌気が指して 離脱した人も多いはずで、そうした人達に再び注文してもらうためにも 出前館は出来立ての商品を届けることを意識すべきではないでしょうか。

本気でフードデリバリー市場の成長を考えているのであれば、今こそ「アツアツをお届け!」の出前館に原点回帰する時かと。

出前館の現状と今後

ここではこれまで紹介した内容を元に、出前館の現状そして今後の出前館について解説していきます。

フードデリバリー業界の現状と将来

まず、日本で展開するメジャーなフードデリバリー会社は2025年10月現在 UberEats・出前館・Wolt・menu・ロケットナウの5社となります。

勢力的にはUberEatsがナンバー1で、出前館が2番手、Wolt・menuが同率3位、最後にロケットナウといったところでしょうか。

この中で今注目されているのはロケットナウで、2025年1月に日本展開したばかりであるものの「送料・サービス料0円、一部店舗はお店と同価格」のをウリとして破竹の勢いで伸びています。

ロケットナウは現状展開エリアはまだ少ないものの、展開しているエリアにおいては すでにWolt・menuを超えているのかもしれません。

そんな日本国内フードデリバリー市場の牙城を崩しかねないロケットナウですが、これから1・2年が勝負の時ではないかと思っています。

というのも今のロケットナウのウリと言える「送料・サービス料0円、一部店舗はお店と同価格」は永遠に実施できるわけではなく、いつかは他社と同様の価格で勝負しなければならない時が来ます。

ロケットナウの今のキャンペーンは認知度を上げるためにお金をばら撒いている状態であり、赤字前提の運用だと思われます。

このお金ばら撒き期間をどのくらいに設定しているかは不明ですが、このキャンペーンが続くのも長くてもあと2年ぐらいなのではないでしょうか。

もし 1・2年でロケットナウが日本でブレイクできなければ、そのまま日本撤退ということも考えられます。

逆にロケットナウが1・2年でシェア獲得に成功した場合は、Wolt・menuのどちらかもしくは両方がサービス終了なんてことも十分にあり得ます。

このことから2026年・2027年はWolt・menu・ロケットナウにとっては重要な年となるのではないでしょうか。

そして、出前館の将来ですが、今のままでは一生かけてもUberEatsに追いつくのは無理だと思われます。

打倒Uberのために必要なのはUberOneと同様のサブスクリプションサービスを常設することであって、LYPプレミアム会員の送料無料を永続化する・もしくは出前館独自のサブスクサービスを立ち上げることが最優先かと。

それと、前述したように他社と差別化するためにも今のフードデリバリー界で唯一無二のダブル・マルチ廃止が必須なのではないでしょうか。

本気でフードデリバリー市場を拡大したいと考えているのであれば、今一度顧客の立場に立ってサービスを見直すべきです。

出前館 株価の現状と将来

出前館の決算と関係してくる事項と言えば株価なのではないでしょうか。

まず、2025年10月15日に発表された決算では前述したように2025年通期は赤字となり、来期(2026年8月期)も赤字予想という結果となりました。

今期・来期が赤字ということで、ファンダメンタルズ的にはマイナス材料であり株価が下がるのが順当と言えます。

そんな株価への影響を考慮してか、決算発表では「来期(2026年8月期)には今期よりも赤字幅が縮小する」という少しでも印象を良くするような内容を主張していました。

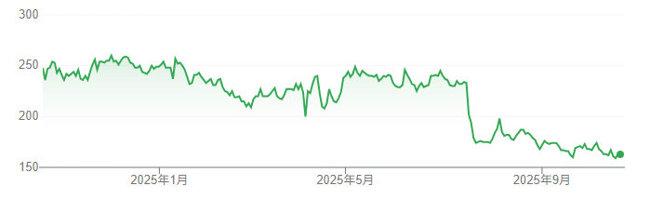

今回の出前館決算発表は10月15日の15時30分頃にあったわけですが、その時間は株式取引が終了したため その日の株価には影響がありませんでした。

そして、翌日16日の株式取引開始のAM9時の株価が以下のグラフの青矢印の箇所です。

前日(15日)の終値167円から7円下落の160円となりました。

更に同日のAM11時には157円まで下落しました。

※実際は156円まで下落しています。

その後は上昇・下落を繰り返し、ここ最近での最低水準の株価を行ったり来たりする局面が続いています。

上のグラフだけ見ると出前館の株価もさほど変動ないように見えますが、直近1年で見ると かなり下落していることが分かります。

上記グラフで2025年7月頃に急落している箇所がありますが、これは7月15日に 当初黒字とされていた2025年8月期の連結業績予想を赤字に下方修正すると発表された決算速報がきっかけと言えます。

この決算速報を機に出前館の株価はみるみる下がり、それ以降は200円を超えることなく直近10年での最低水準を行ったり来たりする形となっています。

今後、出前館の株価はテクニカル的には上昇する可能性はありますが、上昇したとしても200円がネックラインとなって 200円を超えるのは厳しいかと。

200円を超えるためにも良いファンダメンタルズ要因となる黒字化の予測&発表が必須とも言え、最速で2026年10月頃なのではないでしょうか。

というのも2026年10月には決算発表があり、そこで2027年通期は黒字が見込めるということであれば株価200円超えもあるかもしれません。

ただ、今回みたいに当初は黒字化と言ったものの後になって(決算速報)でやっぱり赤字です…となれば株価急落も十分あり得るので 即200円割れも十分あり得ます。

そう考えると200円超えが安定するのは、現実的に考えて 早くても2027年ぐらいになるのかと。

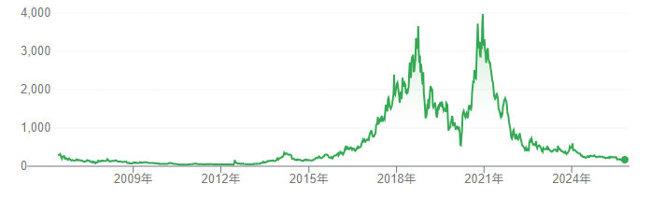

ちなみに以下のグラフは これまでの出前館株価となります。

2021年頃には4,000円近くマークしており、こうしてみると ここ数年での出前館株価は大暴落してしまいました。

日経平均は2025年10月に史上初5万円突破!と最高値を更新しているにも関わらず、出前館はその波に乗れず過去最低水準に迫っています…

出前館株価が過去最高である4,000円近くまで再び上昇する日は来るのでしょうか?

4,000円が先か出前館自体が無くなるのが先か…

出前館の黒字化はいつ実現するのか?

決算業績【本決算】でも説明したように2025年通期での最終益は-50億円・2026年通期予想は-40億円と翌年には赤字は少し縮小したものの依然赤字からは抜け出せない模様です。

こうした ここ数年の実績を踏まえると、直近数年は如何に赤字を減らすかが出前館の限界といったところでしょうか。

しかし、直近数年で黒字化が無理かというと必ずしもそうではありません。

というのも、2024年通期の最終益が-37億円の際に来期予想の最終益が+100万円と黒字化予測を出しており、2026年通期の赤字が予想通り-40億円に留められれば 2027年通期の予想は黒字と発表される可能性はあります。

ただ、+100万円の黒字化予想をしておきながら結局は-50億円だったことを考えると、予想はしたものの最終的に黒字は実現できませんでした…ということも十分にあり得るので 実績が出るまで油断できません。

黒字化するためにも競合他社のシェアを取得することが必要で、そうするためにも他社との差別化つまりダブル・マルチ配達を廃止して シングル配達のみに絞ることではないでしょうか。

出前館がシングル配達のみに特化していると知れ渡れば、顧客(注文者)からの評価も上がり出前館の需要も増えること間違いなしかと。

黒字化のためにも、今こそ「アツアツをお届け!」の出前館に回帰すべきなのではないでしょうか。

コメント